Många hoppfulla traders och investerare agerar på magkänsla. De tror att de har en speciell “känsla” för marknaden och att deras intuition kommer att göra dem rika. Mer erfarna traders vet dock att en av hörnstenarna i framgångsrik trading är att testa ens strategi noggrant – och att göra det på rätt sätt är lite av en vetenskap.

|

I den här artikeln beskriver vi hur du kan testa din strategi manuellt på historisk data, så att du får en bild av vad som skulle hade hänt om du hade handlat strategin under de senaste månaderna eller åren.

Manuella backtests har fördelen att du får kännedom om hur kursen faktiskt har utvecklats i en rad historiska situationer. Nackdelen är att det inte är en skalbar teknik. Om du manuellt måste testa hur det hade gått om du hade använt vissa strategier historiskt kan det snabbt ta många timmar, eller kanske en hel dag att testa en enskild strategi.

Därför arbetar många traders med programmerade strategier, där du på några minuter kan testa hur det hade gått, historiskt sett, om du hade handlat strategin. Resten av den här artikeln handlar om hur du använder ett verktyg som snabbt och automatiskt kan testa en strategi, utan att du behöver några programmeringsfärdigheter. Och det är ett helt unikt verktyg.

Högfrekvenshandlaren Dave Bergstrom har utvecklat ett verktyg som heter Build Alpha som gör det möjligt för icke-programmerare att snabbt testa sina strategier.

I det följande ger vi exempel på hur verktyget enkelt kan testa strategier och hur du samtidigt kan undersöka om strategin har några av de kända problem man ofta ser med backtestade strategier. Nämligen att de är curve-fitted – det vill säga att parametrarna i testet justeras så att det passar den historiska datan men att parametrarna är så specifika att det är mycket troligt att strategin inte kommer att prestera på samma vis i framtiden.

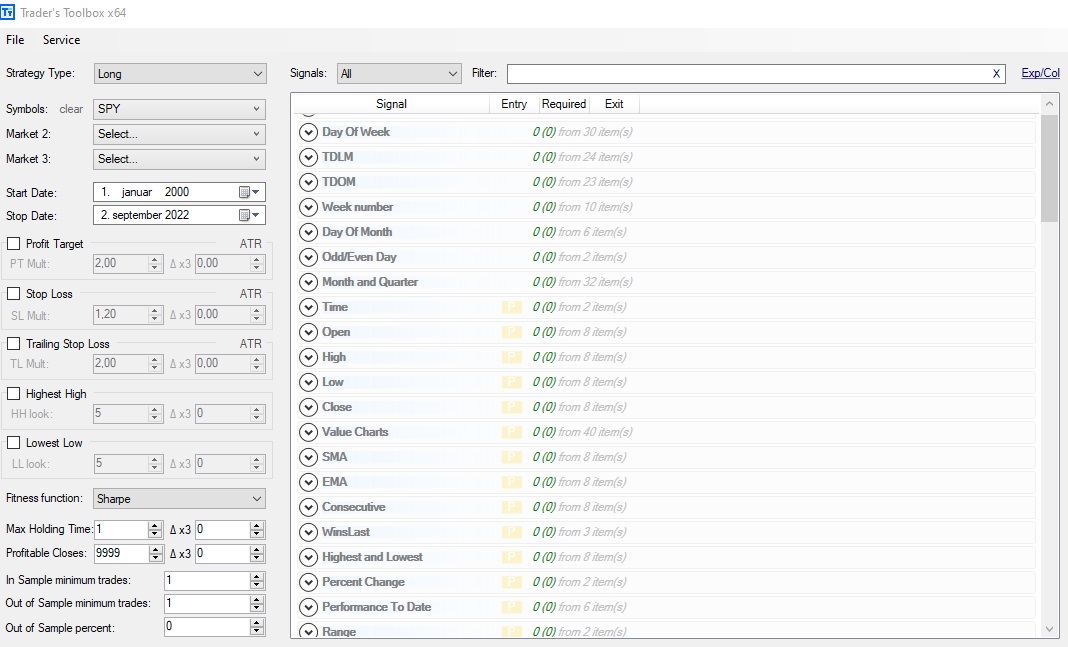

Bilden nedan visar exempel på några olika parametrar du kan testa med Build Alpha:

Skärmdumpen ovan visar endast en del av de indikatorer som kan testas. Du kan använda indikatorer för att både komma in och ut på marknaden, exempelvis ta en position om priset rör sig över ett glidande medelvärde 200 och stänga positionen när det rör sig över glidande medelvärde 10.

|

Du kan också använda exempelvis RSI-indikatorn som en byggsten i din strategi, samt ett stort antal andra indikatorer. Sammantaget finns det hundratals olika parametrar som kan användas i dina strategier, och dessa inkluderar:

- Veckodag eller dag i månaden

- Procentuell förändring

- Candlesticks

- Pivotpunkter

- Bollinger-band och Keltner-kanaler

- Indikatorer som MACD, stochastics, ADX och ATR

Och många, många fler.

Om du tycker att det verkar komplicerat så har Build Alpha satt ihop ett specialpaket för Daytrading.se’s användare, som gör det enkelt att komma igång. Det här är 10 enkla, välbeprövade strategier som förklaras i en PDF, med beskrivningar av prestanda och statistik i backtests, samt en fil som gör att du kan ladda in alla strategierna i Build Alpha-mjukvaran, så att du själv kan testa strategierna (och eventuellt optimera dem).

Här är en översikt över vilka strategier som är inkluderade i paketet:

BTC hourly Short

BTC hourly

Long Copper

Daily Long Gold

Daily Long Oil

Daily Short SP500

Daily Long EURUSD 15 min

Short SP500 Hourly

Long Natural Gas

Daily Short Swiss Franc

Daily Short US 30Y Bonds Daily Long

För att ta del av detta erbjudande kan du läsa mer här.

I det följande ger vi ett exempel på hur du enkelt och snabbt kan testa en strategi med Build Alpha.

Vi testar en SP500-strategi

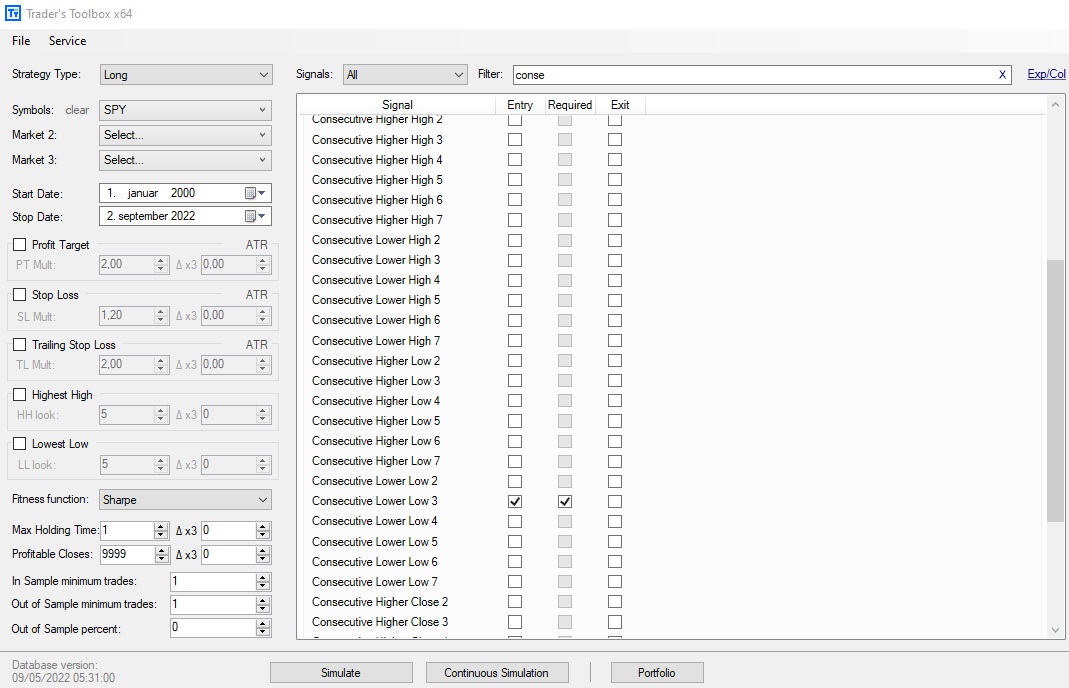

Det amerikanska SP500-indexet är ett av de mest populära indexen att testa strategier på. Här ska vi testa en väldigt enkel strategi som går ut på att köpa indexet när marknaden är tillfälligt översålt. Det kan exempelvis vara när marknaden har stängt lägre tre dagar i rad. Vi stänger positionen ett dygn efter att vi har öppnat den. Detta kan testas i Build Alpha med hjälp av funktionen som kallas “Consecutive” och sedan genom att klicka på “”Consecutive Lower Low 3”. Påbörja testet genom att och trycka på “Simulate”.

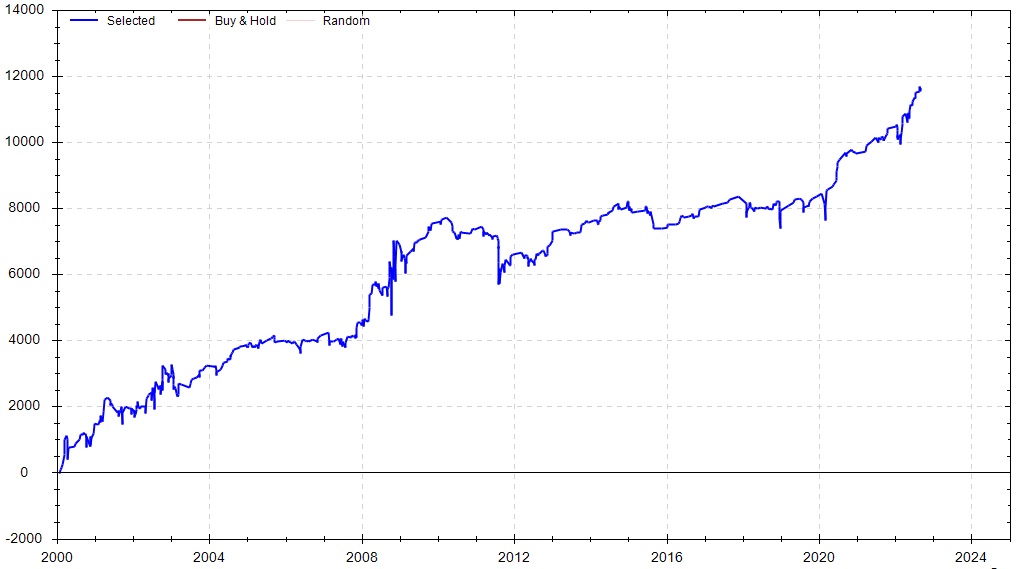

Vi testar perioden 2000-2022 och resultatet ser ut följande:

Antal affärer: 614

Vinnande affärer: 57,2%

Profit factor: 1,38

Sharpe ratio: 0,55

| Gå lång eller kort? Vi rekommenderar tradingplattformen Markets.comKlicka här |

Resultatet visar en strategi som har haft en fin avkastning och även en kontrollerad förlust, vilket är en utmärkt utgångspunkt för vidare backtesting och optimering. Förlusterna är något mindre än vinnarna och därför kan det vara aktuellt att använda lite hävstång. Nedan visas en graf över avkastningen.

Du kan nu till exempel undersöka hur det blir om du väljer att köpa när det har varit fyra eller fem negativa dagar i rad, eller så kan du kombinera strategin med ett annat filter, t.ex. endast handla om marknaden ligger över ett visst glidande medelvärde eller liknande.

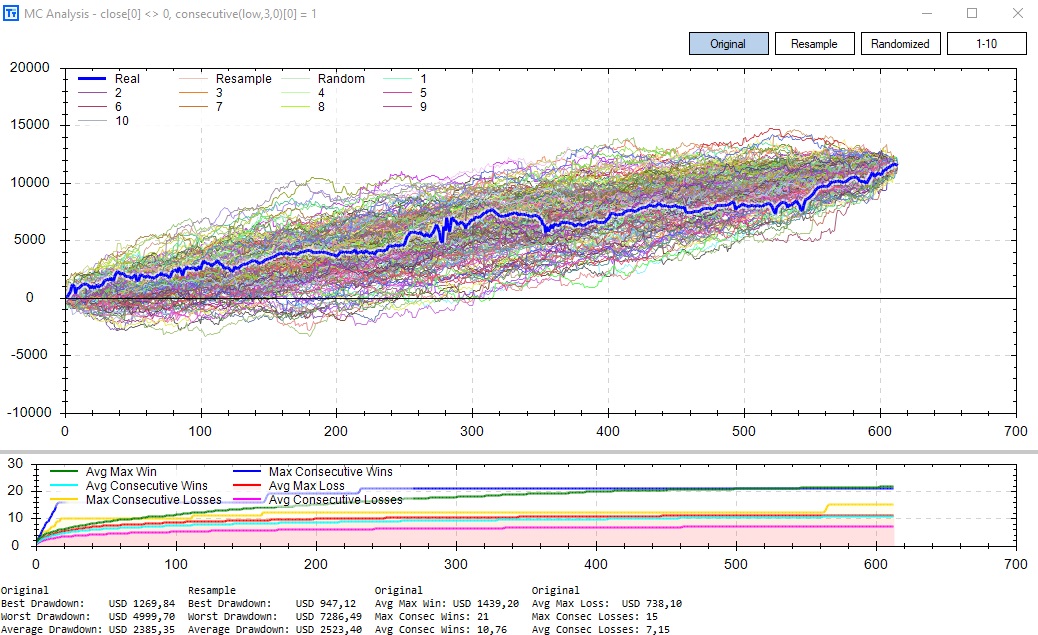

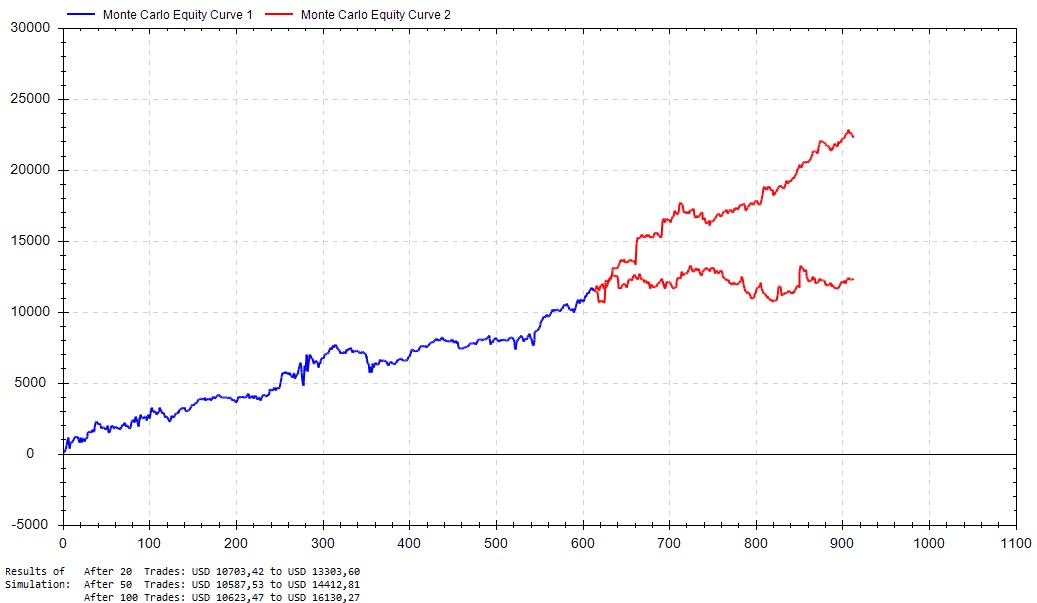

Programvaran låter dig även testa hur robust strategin är, exempelvis med en så kallad Monte Carlo-simulering. Med den här tekniken kan du se hur det hade gått om affärerna hade fallit i en annan ordning och här kan du se att oavsett hur affärerna fördelades så skulle du ligga i plus i alla varianter efter 300 affärer – medan du efter 100 affärer kunde riskera att hamna i minus om förlusterna hade förekommit i en olycklig sekvens.

Du kan också använda Monte Carlo-simuleringen för att titta på den genomsnittliga ”drawdown”, det vill säga hur mycket kontot faller från den högsta punkten till den lägsta punkten under processen. Drawdown i det ursprungliga testet är $2018,95 medan den genomsnittliga drawdown i simuleringen är $2385,35. Det är ett gott tecken att de två resultaten ligger relativt nära varandra eftersom det visar att det första testet av strategin inte var ett särskilt lyckat scenario, utan snarare en relativt normal utveckling jämfört med de andra varianterna i simuleringen.

|

Mjukvaran kan även utföra ett stort antal andra tester som ger en bild av om strategin är kurvanpassad (curve fitted) – det vill säga om den har optimerats lite för mycket för den historiska datan. Det här är följande tester:

- Varians-test

- Robusthets-test

- Noise-test

Du kan också be Monte Carlo-simulatorn att konstruera en simulering som går framåt i tiden. På så sätt kan du få en uppfattning om hur strategin troligtvis kommer att prestera i framtiden. Denna funktion kallas Monte Carlo equity bands och kan ses på bilden nedan.

De två röda banden visar ett intervall som du har 90 % sannolikhet att vara inom om du fortsätter att handla strategin. Det är bara 5% sannolikhet att du kommer under det lägsta röda bandet, och endast 5% sannolikhet att du kommer över det övre röda bandet. På så sätt kan du fastställa ett intervall som du med stor sannolikhet kommer att ligga inom.

Läs mer om Buld Alpha här och om specialerbjudandet till alla svenska traders.