Brent-oljan gör just nu ett av de mest intressanta tekniska utbrotten på flera år – och oljepriset har skjutit upp nästan 12% på kort tid. Det skapar en potentiell tradingmöjlighet som är värd att ta på allvar. Bakom rörelsen ligger helgens militära eskalering: USA och Israel genomförde storskaliga attacker mot Iran under lördagen, Irans ledare Khamenei dödades, och Iran har svarat med missiler mot grannländerna. Det är en allvarlig kris – men för den som handlar råvaror pågår det nu något viktigt på marknaden.

|

Varför stiger oljan så kraftigt?

Svaret stavas Hormuzsundet. Ungefär 20 procent av världens totala sjöburna oljeexport passerar genom det smala sundet som gränsar mot Iran i norr. Befälhavaren för Irans revolutionsgarde meddelade att sundet är stängt, och tankertrafiken har redan upphört. Dessutom stoppade Qatar – en av världens största LNG-producenter – sin naturgasproduktion efter att militära attacker drabbat deras anläggningar.

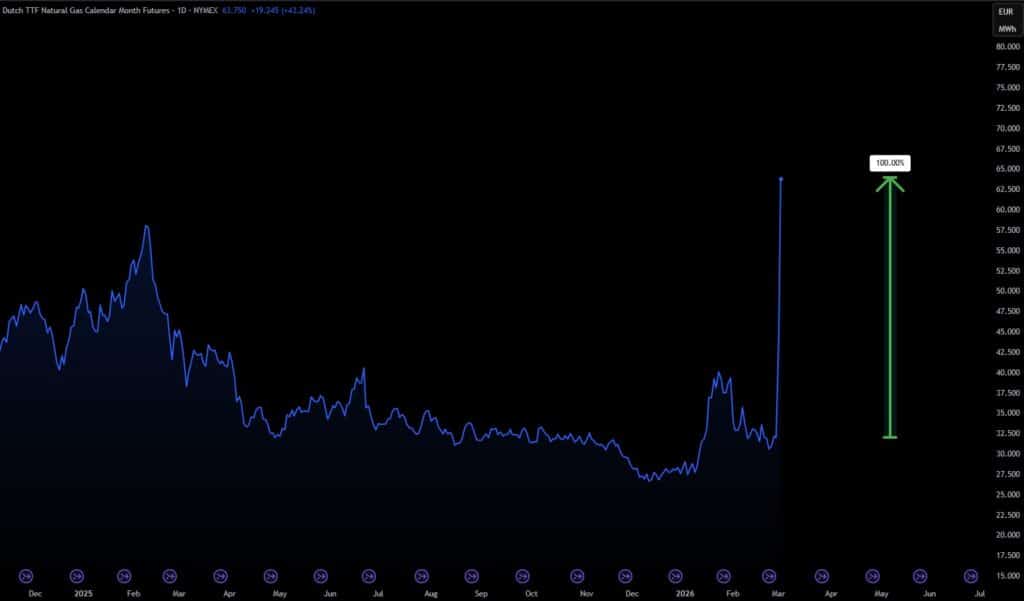

Det är alltså inte bara Irans egna exportvolymer som hotas. Det är hela regionens energiinfrastruktur som sitter i kläm – och det märks: europeisk naturgas (Ticker: TTF) har stigit med 100% på veckobasis av samma anledning.

Teknisk analys: marknaden visste det innan kriget

Det stora insikten här är att Brent inte bröt ut på grund av kriget – det bröt ut mitt i ett setup som redan var moget. Tre saker sammanfaller på veckografen:

1. Dubbelbotten – Under hösten 2025 och januari 2026 testade Brent nivåer kring 60 dollar vid två separata tillfällen, utan att bryta ned. Det bildade en klassisk dubbelbotten – ett mönster som signalerar att säljarna tappat kraft. Nacklinjen för formationen låg runt 80 dollar. Den är nu bruten uppåt.

2. Nedåtgående trendlinje bruten – Sedan topparna 2022–2023 har Brent följt en tydlig serie lägre toppar. Den sammanbindande trendlinjen bröts precis i samband med veckans rörelse. Det är ett klassiskt trendskifte på veckotidframe – inte en liten signal.

3. Positiv RSI-divergens – Medan priset satte lägre bottnar under 2025, satte RSI (14) högre bottnar. Det betyder att momentum i praktiken vände innan priset gjorde det – och det är ofta ett tidigt varningstecken om att en större rörelse är på väg.

Tre signaler som sammanfaller på veckografen är ovanligt. Att det sedan händer en geopolitisk chock ovanpå är det som gav rörelsen det extra bränslet.

>>>Om du också tror på stigande oljepris kan du handla Brent-olja hos Markets. Där heter instrumentet Brent Oil.

Säsongen är också på bulls sida

Historisk säsongsdata för olja visar att mars är en av de mer positiva månaderna – priset stiger i 61% av åren med ett snitt på +1,8%. Januari och februari 2026 har redan levererat +13,6% respektive +2,8%, i linje med ett historiskt starkt Q1.

Säsong är aldrig en trigger i sig – men det är ytterligare en faktor som pekar i samma riktning som tekniken och fundamenta. Det är sällan alla tre är i synk.

Riktkurser och vad man ska hålla koll på

Nivån runt 80 dollar – tidigare neckline i dubbelbotten-formationen – är nu det naturliga stödet om priset backar. Håller den nivån vid en eventuell återtest är det ett styrketecken.

Nästa tydliga mål uppåt är 88–90 dollar. Det är zonen där Brent konsoliderade under stora delar av 2024 och därmed det område där det finns mest inbyggt motstånd i form av tidigare positioner. Passerar priset den zonen med övertygelse är vägen mot 100 dollar öppen – ett scenario som kräver att Hormuzsundet förblir blockerat under en längre period, men som analytiker börjar prisa in.

En sak är viktig att förstå med geopolitiska rörelser: de kan vända lika snabbt som de uppstod. Ett eldupphör, ett öppnat sund eller ett fredssamtal kan ge en brutal korrigering på kort tid. Tight stoploss och rimlig positionsstorlek är inte valfritt i det här klimatet – det är nödvändigt.

Naturgas: ännu vildare rörelse

Som nämndes tidigare har europeisk naturgas (Ticker: TTF1) stigit med över 90% på veckobasis – från strax under 32 EUR/MWh till ett high kring 62 ( i skrivande stund, priset just nu ovanligt volatilt). Orsaken är densamma som för olja: Qatar stoppade sin LNG-produktion, och Europa är starkt beroende av just den importen. Med gaslagren redan på historiskt låga nivåer är marknaden extremt känslig för den här typen av utbudsstörningar.

|