Bomull handlas idag på samma höga prisnivåer som för tio år sedan. Vår råvaruanalytiker är säker på vart bomullspriset kommer att ta vägen på lång sikt. Han pekar också på ett viktigt datum nästa månad som mer kortsiktiga traders borde hålla ett öga på – här kan nämligen bomullspriset falla rejält.

Det senaste året har bomullspriset stigit med över 60%. De främsta anledningarna, enligt min mening, är stigande efterfrågan, spekulativ positionering och kanske först och främst USA:s importförbud från Xinjiang-provinsen i Kina. Här utsätts uigurer och andra etniska minoriteter för mycket allvarliga kränkningar av de mänskliga rättigheterna och bomullsindustrin är bland de värsta.

I det korta perspektivet är osäkerheten kring bomullspriset stor. Jag tror att den viktigaste (potentiella) triggern är möjligheten att US Department of Agriculture (USDA) har underskattat årets kinesiska skörd. Det kommer i så fall att bidra till ett kraftigt prisfall. På längre sikt är det många faktorer som talar för att priset kommer att falla kraftigt.

Om du är intresserad i att spekulera i priset på bomull kan du göra det via så kallade CFD-er. Hos nätmäklaren Markets.com kan du köpa och sälja nästan 20 olika råvaror. Tänk på att CFD-er är hävstångsinstrument och det är därför viktigt att du sätter dig grundligt in i instrumentet som du handlar.

|

Bomull – en relativt balanserad marknad

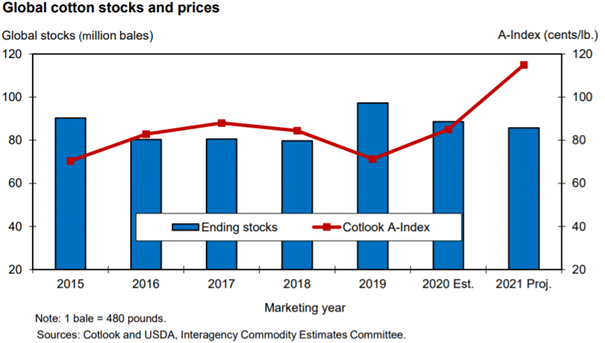

Jämfört med många andra råvaror är bomullsmarknaden relativt balanserad. USDA uppskattade i december i World Agricultural Supply and Demand Estimates-rapporten (WASDE) att de globala lagren i slutet av säsongen 2021/22 kommer att vara 85,7 miljoner balar (bomull mäts i “balar”. I USA är nettovikten på en bal 480 pund, ca 217,7 kilo, men vikten på en bal varierar något från marknad till marknad.

Enligt decembers WASDE-rapport förväntas de globala lagren för innevarande säsong att vara 2,9 miljoner lägre än förra året. Detta är ungefär detsamma som den förväntade ökningen av den globala efterfrågan (120,9 miljoner till 124,3 miljoner). Lagren var mycket högre under säsongen 2019/20, men detta år ska nog ses i samband med coronautbrottet. Om vi tittar längre tillbaka i tiden är dagens lager relativt tillfredsställande:

I USA bidrog stigande priser till att många bönder planerade att plantera bomull, men torkan ledde till att vissa fick uppge dessa planer. Ändå var skörden bra för dem som trots allt planterade. Indien upplevde begränsade monsunregn men årets skörd verkar fortfarande vara stabil. Enligt USDA ser säsongens stora besvikelse ut att bli Kina, där skörden förväntas bli 26,75 miljoner, en kraftig nedgång från förra årets 29,5 miljoner. Som jag kommer att diskutera senare kan det dock finnas osäkerhet kring detta tal.

Men om lagren är tillfredsställande och produktionen är ok, varför i hela friden stiger priset så mycket? Jag tror att vi måste åka till Kina för att få svaret.

Väst vidtar åtgärder mot Kina

En av de sista sakerna Donald Trump gjorde som president var att införa ett importförbud för Xinjiang Production and Construction Corps (XPCC). Enligt Wikipedia är XPCC “en statligt ägd ekonomisk och paramilitär organisation” med “administrativ auktoritet över flera medelstora städer samt bosättningar och gårdar i Xinjiang” (se karta). Så mycket som 85-90% av landets bomull produceras i Xinjiang-provinsen och 2018 stod XPCC bakom 30% av landets totala bomullsproduktion.

Det var många som trodde att Trump införde importförbudet för att “straffa” Kina och göra livet surt för Joe Biden. Vi kommer förmodligen aldrig att veta om detta är sant, men mycket viktigare är följande:

Övergrepp mot kinesiska uigurer och etniska minoriteter har länge varit kända. Källor uppskattar att mellan 500 000 och en miljon invånare utsätts för tvångsarbete. De kinesiska myndigheterna motiverar detta med att invånarna måste “avradikaliseras”, få yrkesutbildning och bekämpa fattigdom.

På senare tid har det också framkommit att upp till 500 000 kineser tvingas till säsongsarbete inom bomullsindustrin, med XPCC i centrum.

Problemet är mer omfattande än bara XPCC. Förra månaden införde USA “The Uyghur Forced Labor Prevention Act” som förbjuder all import från Xinjiang-provinsen, men där importörer kan få ett undantag om de kan bevisa att varorna inte producerats av tvångsarbete. Lägg märke till den omvända bevisbördan. Vita huset var till en början ljummet till lagförslaget, men med en överväldigande majoritet i kongressen undertecknades lagen i slutet av december.

EU verkar följa efter, och i september sa EU-kommissionens ordförande Ursula von der Leyen “…Vi kan aldrig acceptera att folk tvingas till att tillverka produkter och att dessa produkter sedan hamnar till försäljning här i butiker i Europa”. Även om det finns vissa indikationer på att EU går försiktigare än USA och att införandet av ett förbud kommer att ta tid, kommer av allt att döma ett importförbud även till Europa.

| Bli en skicklig trader – Anmäl dig till kostnadsfri e-kursKlicka här |

Vad nu, Kina?

Kina är en av världens största exportörer av bomullsprodukter och ett västerländskt importförbud kan få stora konsekvenser. Möjliga scenarier är:

Ökad import: Sannolikheten är stor att Kina måste öka importen av amerikansk bomull (USA är världens största exportör av bomull). Bomullen kommer att bearbetas till kläder och andra produkter som sedan kommer att exporteras till USA som tidigare (tillverkning kan dock inte ske i Xinjiang-provinsen). Vi ser redan tecken som kan tyda på ökad import från USA:

- USDA har ökat sina exportberäkningar från juni till december med cirka 160 000 ton

- Kina införde en extraordinär importkvot på 700 000 ton 2021. Detta kom utöver den ordinarie importkvoten på 894 000 ton. Det kommer troligen nya extraordinära kvoter i år.

Lägre priser i Kina: På sikt är det rimligt att anta att ett västerländskt importförbud av kinesiska bomullsprodukter kommer att bidra till lägre priser på kinesisk bomull. Än så länge har det dock inte fungerat, men å andra sidan trädde lagen i kraft först nyligen.

Priset på bomull på kort sikt: Mycket hög osäkerhet

Det finns en stor osäkerhet förknippad med den kortsiktiga utvecklingen av bomullspriset. Jag ser en faktor som kan dra upp priset kraftigt (“bull-scenario”) och en faktor som kan bidra till ett kraftigt fall i bomullspriset (“bear-scenario”):

“Bull-scenario”

Mycket tyder alltså på att Kina kommer att öka importen av bomull. Kina kommer förmodligen att behöva köpa amerikansk (och brasiliansk) bomull och detta kommer att stödja/höja priset på amerikansk bomull, vilket är den bomull som handlas på de stora råvarubörserna. Situationen är också förvirrande och det i sig talar för en viss riskpremie på bomull. EU kommer sannolikt också att införa ett importförbud, vilket kommer att innebära att Kina kommer att behöva ännu mer bomull. Även om detta bör vara känt kan nyheter relaterade till detta bidra till ytterligare prishöjningar.

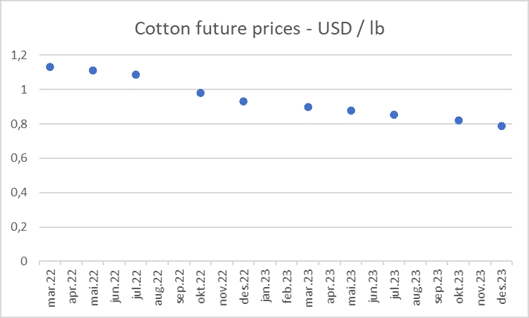

Graf över bomullspriset på handelsplattformen Markets.com. Klicka på bilden för att förstora.

”Bear-scenario”

I WASDE-rapporten från december uppskattar USDA Kinas skörd 2021-2022 till 26,75 miljoner balar. Detta är en betydande nedgång från förra säsongen där skörden var på hela 29,5 miljoner balar och en måttlig nedgång från säsongen innan dess på 27,75 miljoner.

När var det dock så att en bra skörd rapporteras från Kina (!). Enligt Xinjiangs officiella hemsida, Tianshannet, uppskattas årets skörd i Xinjiang till 3,1% högre än förra året. Om detta stämmer (beskedet bör nog mötas med en viss skepsis) så är det rimligt att tro att Kinas skörd kommer att vara runt 3% bättre än förra året och kommer att hamna på över 30 miljoner balar. I så fall kan USDA ha underskattat Kinas skörd med mer än 10%. Det skulle vara dramatiskt.

Förutom eventuell manipulation från Kina finns det skillnader i hur aktörerna räknar ut skördar och även jämförelser mellan säsonger och kalenderår skapar problem. Det är därför de flesta väljer att hålla sig till USDA – så att du inte behöver “jämföra äpplen och päron”.

Ändå; om USDA faktiskt kraftigt har underskattat Kinas avkastning, så ger detta intressanta möjligheter för traders. Jag skulle därför vilja följa den kommande WASDE-rapporten som kommer den 9 februari. Det är möjligt att skörden i Kina är rejält uppjusterad och det kan bidra till ett kraftigt prisfall på bomull.

|

Långsiktiga bomullspriser: Räkna med betydande prisfall

På sikt är det framförallt en ökad efterfrågan som kan höja bomullspriset. Det finns dock flera faktorer som talar för att priset borde gå ner.

Kina

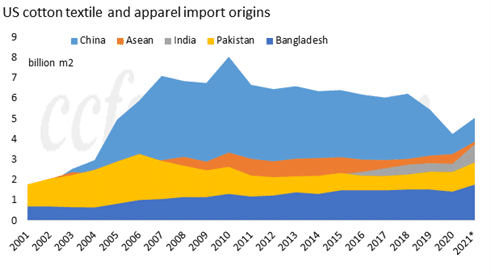

Även om Kina kommer att behöva importera mer bomull kan vi tyvärr inte förvänta oss en minskning av bomullsproduktionen i Xinjiangprovinsen, tvärtom. Enligt China Chemical Fiber Group har Kinas export av bomullskläder och textilier ökat med 2,5% under de första tio månaderna förra året jämfört med 2019. Dessutom importerar USA betydligt mindre från Kina nu än för bara några år sedan. Kanske är det mer krävande att straffa Kina än man först trodde? Grafen nedan visar USA:s import av bomullskläder och textilier:

Indien

Indien är tillsammans med Kina världens största producent av bomull, men Indiens bomullsproducenter brottas med ineffektiv produktion. Landets produktion har de senaste tre åren legat på 460-510 kilo per hektar, klart under världsgenomsnittet på 810 kilo och USA, som den här säsongen ser ut att hamna på runt 1000 kilo per hektar, enligt USDA. Den indiska regeringen har dock flera pågående initiativ för att avsevärt öka produktionen.

Om vi tittar på de globala områden som används för att odla bomull, är 40% av dessa i Indien. Uppsidan i Indien är alltså stor. Som landets myndigheter säger (kanske lite optimistiskt): “de fundamentala förändringar som äger rum inom bomullsodlingen i landet har potential att ta den nuvarande produktivitetsnivån nära världsgenomsnittet inom en snar framtid.” (källa: The Cotton Corporation of India Ltd.)

”Forward-priserna”

Dessa indikerar mycket svagare priser i framtiden. Detta tyder på att den kraftiga uppgången till stor del har drivits av andra faktorer än fundamentala utbuds- och efterfrågeförhållanden, främst spekulativ positionering och en ökad riskpremie. Uppgången är alltså knappast hållbar:

Bomull: En tålig råvara

Trots att bomull behöver stora mängder vatten är den tålig och på många marknader ger utvecklade bevattningssystem en hel del trygghet. Så därför ser t.ex. skörden i 2021-2022 i Indien och USA ut att bli relativt bra, trots lite regn och höga temperaturer.

| Bli en skicklig trader – Anmäl dig till kostnadsfri e-kursKlicka här |

Om du är intresserad i att spekulera i priset på bomull kan du göra det via så kallade CFD-er. Hos nätmäklaren Markets.com kan du köpa och sälja nästan 20 olika råvaror. Tänk på att CFD-er är hävstångsinstrument och det är därför viktigt att du sätter dig grundligt in i instrumentet som du handlar.