I Nordic Traders-Telegram-kanal handlar vi en mängd olika strategier som är backtestade och en del av dessa har vi handlat med många år. I denna text kommer vi att beskriva några av våra strategier. Det är inte en uttömmande lista, men den kommer att ge en tydligare förståelse för hur vi agerar. I kanalen handlar vi bara de bästa av de strategier vi har utvecklat.

- Handel på överraskande bra rapporter

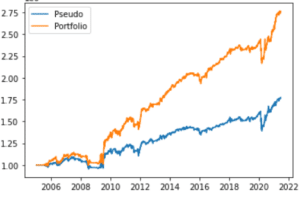

Denna strategi bygger på en algoritm som ger en köpsignal när ett bolag redovisar en bra rapport, och där marknaden också reagerar mycket positivt efteråt. I våra tester – som också har bekräftats av livehandel – ger det ett bra resultat och en tydlig ”edge” i förhållande till den övriga aktiemarknaden att handla på dessa signaler. Vi körde detta test under de senaste 15 åren i det amerikanska SP500-indexet och resultaten är som visas i grafen nedan.

I detta test har vi köpt aktier som är baserade på algoritmen och resultatet visas med den orangea grafen. Som riktmärke har vi köpt SP500-indexet samtidigt och i samma storleksförhållande.

Resultatet är en klar överprestation i nästan varje år under hela perioden. Denna strategi är inte immun mot när börsen tar ett dyk – som exempelvis i 2008 och 2020. Avkastningen 2020 var dock fortfarande mycket positiv. Strategin har en viss korrelation med aktiemarknaden, vilket vi försöker minska genom att även handla andra strategier som är mindre korrelerade.

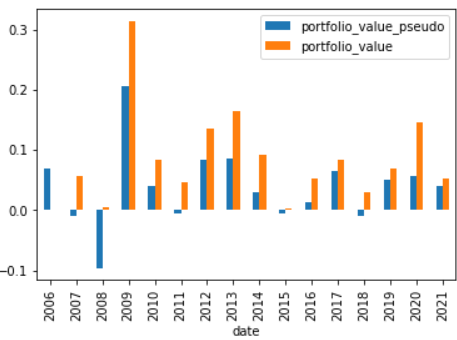

Genom att handla med denna strategi, under 14 av 16 år, skulle du ha upplevt bättre resultat med strategin än vad du skulle ha haft genom att investera i indexet som helhet. Nedan kan resultatet av testet ses, år för år.

Med hjälp av maskininlärning har vi finjusterat parametrarna i trading-systemet och målet har varit att uppnå högsta riskjusterade avkastning över lång tid. Vanligtvis är positionerna swing trades, vilket innebär att du vanligtvis måste hålla dem i cirka 4 månader. Historiskt har systemet haft en vinstgrad på 67% och den genomsnittliga vinnande handeln är 1,41 gånger större än den genomsnittliga förlust-handeln.

2. ”Dip-köp” i SP500

Sedan flera år har vi handlat en ”dip-köp”-strategi i SP500, som har gett en solid avkastning över tid med en relativt lägre risk än den allmänna aktiemarknaden. När du handlar med “dip-köp”-strategier handlar det vanligtvis om att hitta tillfällen då marknaden är mycket översåld tillfälligt, men som i ett större perspektiv befinner sig i en uppåtgående trend.

Strategin ger endast något bättre avkastning än en “köp och håll”-strategi i SP500, men den gör det med en mycket lägre volatilitet och drawdown. Detta innebär att du skulle ha undvikit att förlora stora belopp under 2008 och mars 2020, om du hade handlat med denna strategi, samtidigt som du hade fått en gedigen avkastning.

3. Köp av momentum-aktier

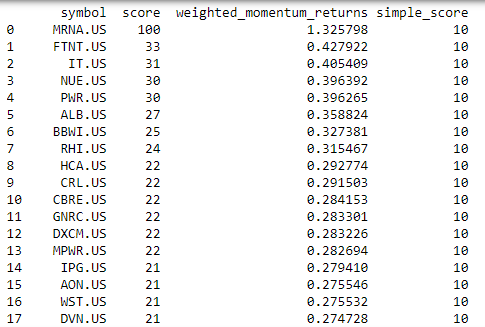

Baserat på en momentumstrategi har vi utvecklat en algoritm som gör en poängsättning av alla aktier i ett index med viktade, momentumpoäng. De rankas sedan på en skala från 1-10 tillsammans med tickersymbolerna på dessa aktier.

Poängen för varje aktie baseras på olika momentumperioder och vi arbetar med en ”cooldown period”, där du ger aktien möjlighet att korrigera ner lite före den fortsätter upptrenden. Resultatet ser ut som nedan, och det ger oss en lista som kan användas för att hitta de starkaste momentumaktierna just nu.

4. Jakten på ”home run”-trades

Under en lång tid har vi backtestat några breakout-strategier, som ursprungligen utvecklades av den svenska tradern Kristjan Kullamägi. Han har varit mycket framgångsrik inom trading och har en förmögenhet på runt 85 miljoner USD.

Kullamägi handlar själv sin strategi på ett diskretionärt sätt, men vi har lagt till några av våra egna element i strategin och lagt den i en formel så att den kan handlas på ett enkelt och regelbaserat sätt. Resultaten av detta har varit imponerande.

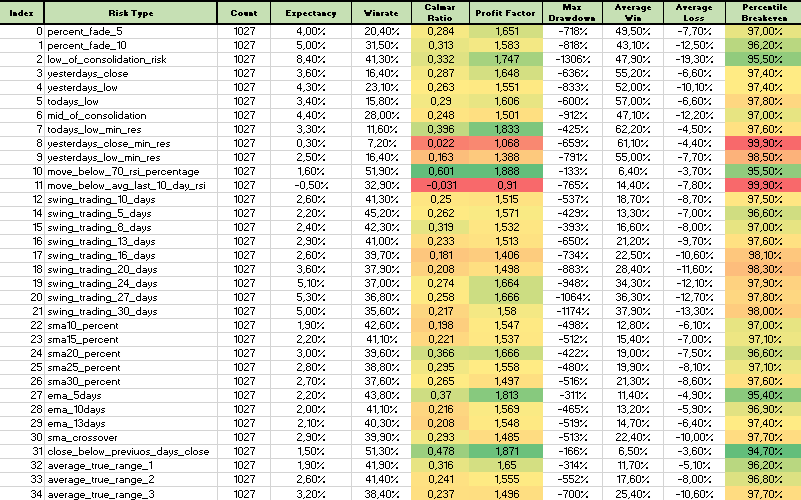

Nedan kan du se en del av arbetet vi har gjort för att testa olika stop-loss-strategier för att optimera strategins prestanda. Vår forskning har visat att ett av de bästa sätten att handla den är att använda ett snabbt, exponentiellt glidande medelvärde som en stop-loss. Detta leder ”endast” till en vinstfrekvens på 43,8% och detta bör du vara medveten om när du handlar med den.

Men strategin är fortfarande extremt lönsam, vilket beror på att den genomsnittliga vinsten är 2,33 större än den genomsnittliga förlusten. Tanken är att strategin kan hitta “home run”-trades. Det vill säga mycket stora, vinnande trades.

Några av de bästa handelsstrategierna är ofta strategier som har en vinstgrad på mindre än 50%. Det som spelar roll är hur stora vinnarna är i förhållande till förlorarna. Och det är här som detta system har fungerat mycket bra.

Du kan följa våra positioner, baserat på dessa strategier och andra i Nordic Traders Telegram-kanalen.

Riskvarning: All användning av information på denna webbplats eller i Telegram-kanalerna, såsom specifika investeringar eller affärer, sker på din egen risk. Nordic Traders och daytrading.se kan inte hållas ansvariga för resultaten som baseras på denna information. All handel och investeringar innebär risk. Handla bara med kapital som du har råd att förlora. Historisk avkastning garanterar inte framtida avkastning.