Flygbolaget Norwegian har genomgått en lång serie av problem. Det ambitiösa projektet har tvingats inse att de vildaste visionerna inte kunde realiseras. Det har kostat ett stort antal privata investerare dyrt, aktiekursen har pulveriserats, men nu kan man möjligtvis se ljuset i tunneln.

Norwegian Air Shuttle har nyligen kommit igenom det som troligtvis har varit den mest komplicerade och krävande omstruktureringsprocessen i norsk historia. Aktieägare har blött, men företaget har räddats. De flesta problemen har rensats bort, företaget har fått nya och långsiktiga investerare och den räntebärande skulden har sänkts till noll. Norwegian är alltså på marknaden med ett tomt ark.

Men ska man köpa aktien? Jag är positiv.

Utspädningen – en förutspådd katastrof

Det har varit frustrerande att följa Norwegian-aktien den senaste tiden. Företagets ledning har varit tydliga med att det skulle bli en betydande utspädning, och de flesta som tog fram miniräknaren, inklusive jag själv, beräknade en emissionskurs på 7-8 NOK per aktie. Ändå låg aktiekursen över 50 NOK under större delen av vintern. Visserligen finns det ett visst värde i teckningsrätter, men även om man använt teckningsrätterna hade en hold-strategi från i vintras att ha resulterat i en förlust på minst 65%.

| Bli en skicklig trader – Anmäl dig till kostnadsfri e-kursKlicka här |

Den felaktiga prissättningen var med andra ord stor, men även för de som såg detta öppnades inga handelsmöjligheter upp då det i praktiken var omöjligt att korta aktien. Teckningsrätterna som noterades för ett tag sedan var också kroniskt felaktigt prissatta. De senaste månaderna har det varit dyrt att vara småinvesterare i Norwegian.

Men hur är det med de institutionella investerarna? Hur har det gått för dem?

Hörnstensinvesterare

Norwegian hämtade totalt in 6 miljarder norska kronor, varav 3,7 miljarder norska kronor kom från institutionella investerare i en “private placement”. Hörnstensinvesterarna var viktiga och bidrog med nästan 2,9 miljarder. Dessa investerare kom in på det gynnsamma priset 6,26 NOK per aktie. Vissa kanske tycker att det var lite väl fördelaktigt men man bör tänka på följande:

- För att företaget skulle få refinansieringsplanen godkänd och komma ur konkursskyddet var det viktigt att få stöd från långsiktiga institutionella investerare.

- Hörnsteninvesterarna gav sitt stöd till företaget för ett tag sedan och då var framtidsutsikterna mörkare än idag. Det är rimligt att de kompenseras för detta.

- Norwegian har länge behövt solida och långsiktiga investerare. Om emissionskursen måste sättas lågt så är det ett pris man måste betala. Många av oss kommer nog ihåg vad som hände för två år sedan när Norwegian var tvungna att hämta in 3 miljarder efter försäljningen av bolaget inte blev av. Många av de nya aktieägarna sålde aktierna och fick därmed en snabb vinst. Det tjänade varken de små aktieägarna eller företaget på. Den här gången har företagsledningen gjort rätt.

| Gå med i vår Facebook-grupp - Svenska daytradersKlicka här |

Ett tomt ark

Norwegian har blivit ett mindre bolag. De börjar nu om med ett tomt ark och de kommer att kunna öka flygplansflottan i takt med ökande efterfrågan. Ett antal åtgärder för att förbättra lönsamheten har genomförts. Bland annat kommer företaget bara att fokusera på Norden, som har de mest lönsamma destinationerna. Skulden har minskats drastiskt och därmed har de finansiella kostnaderna minskats avsevärt och inte minst leasing-kostnaderna.

Det är viktigt att understryka att osäkerheten framöver är stor. För det första har konkurrenssituationen intensifierats och nya konkurrenter som Flyr och Wizz kommer att pressa priserna.

Finns det plats till alla?

Tyvärr tror jag inte det, men jag är ganska säker på att det inte kommer att vara Norwegian som kastar in handduken. De har låga kostnader, drar nytta av sin storlek och deras goda rykte kommer att hjälpa dem.

Andra frågor är: När återvänder vi till det “normala” efter Covid-19? Och kommer vi då att resa som tidigare? Det senare tror jag inte att Norwegian behöver oroa sig för – de har trots allt relativt få affärsresenärer. SAS däremot är troligen betydligt mer utsatta på den punkten.

Min slutsats är att Norwegian är relativt bra rustade.

Ska man köpa?

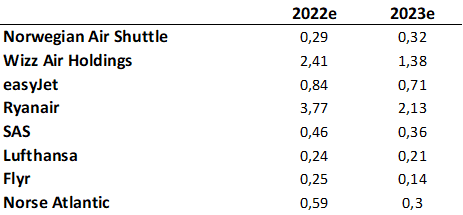

Det säger nästan sig självt att det är rätt hopplöst att värdera flygbolag på intäktsmultiplar. I allmänhet finns det en betydande risk vid bedömning av flygbolag på multiplar – det har gjorts så många refinansieringar att det finns en stor risk att uppskattningarna blir utdaterade. En metod som dock kan vara meningsfull och som kan ge en indikation på potentialen är att titta på aktierna utifrån pris/sälj:

Det första man lägger märke till är att Ryanair och Wizz är mycket dyrare än de andra. Även om kvalitet kostar är jag inte säker på om den extrema skillnaden kan motiveras.

Om vi tittar på Norwegian, är den bland de mest prisvärda aktierna. Baserat på detta och bolagets position idag ser aktien attraktiv ut. Köp.

|

Flyr, en av nykomlingarna, är faktiskt ännu billigare. Men trots låga kostnader tror jag att Flyr är mer sårbara än man är medveten om. Jag avvaktar.

Norse Atlantic ser bra ut i pris, men risken är här stor. Därför är jag ljummet inställd till den.

Att Lufthansa är bland de mest prisvärda aktierna förvånar mig. När allt kommer omkring är detta ett av Europas bästa och mest solida flygbolag, och de har en stor och mycket attraktiv hemmamarknad. Lufthansas uppskattade P/E för 2022e är 42 enligt Marketscreener, medan förväntningarna för 2023 är mycket trevliga 7,8. Det här ser lovande ut. Köp.

SAS ser inte direkt dyr ut, men jag ser ingen logik i att Lufthansa är så mycket billigare. Här tror jag att man kan ha ett intressant spread: Lång Lufthansa (köp), kort SAS (blanka).