Under 2021 har marknadsanalyserna präglats av påståenden om en pågående sektorrotation. FAANG-aktierna är bland de aktier som många tror kommer att drabbas mest. Vår analytiker håller dock inte helt med och ser flera köpkandidater bland teknikjättarna.

Av: Tor Klaveness

Efter en sådan stor bull-marknad vi har sett de senaste åren är det naturligt att fråga sig om FAANG-aktierna (Facebook, Amazon, Apple, Netflix och Google) snart står inför en korrektion.

Det har också skrivits mycket om att stigande räntor i USA kan utlösa en sektorrotation från tillväxt till värde. Många har samtidigt med detta argument sagt att man därför borde vikta ner på sina teknologi-aktier, om man äger sådana.

Jag stöder uppfattningen att värdeaktier snart kommer in i värmen (igen), även om jag inte nödvändigtvis tror att stigande räntor utlöser det. I vilket fall som helst bör man inte kasta teknik ur portföljen – här finns det fortfarande flera bra köp.

Gå med i vår Facebook-grupp - Svenska daytradersKlicka här

Står vi inför en väderförändring?

Inom finans är två viktiga investeringskriterier vinst och tillväxt.

I teorin är aktier som har båda, dvs. höga intäkter (mätt i relation till marknadsvärde) och hög tillväxt, felaktigt prissatta.

Mycket har skrivits och sagts om att vi står inför en möjlig sektorrotation; att vi går från tillväxt till värde. Med sektorrotation menar vi att pengarna förblir i aktiemarknaden, men att investerare börjar favorisera företag där värde redan existerar, över växande företag där (eventuellt) framtida vinst och värde kan skapas. När många ändrar preferenser och justerar sina portföljer påverkar detta aktiekurserna. Tanken är att typiska värdeaktier kan få en renässans samtidigt som typiska tillväxtaktier får rum att andas.

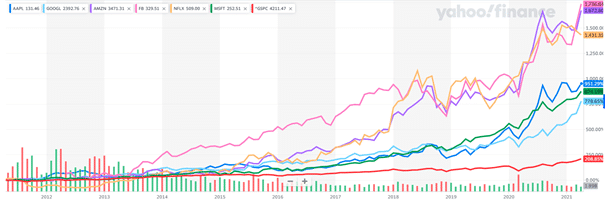

Om vi tittar på utvecklingen under det senaste decenniet i de största teknikaktierna, är det inte konstigt att tro att detta snart kan ske. Kursutvecklingen har varit formidabel.

Problemet är dock att marknadscyklerna är relativt långa och det finns inga regler för vad som utlöser en “väderförändring” i marknaden.

Exempelvis har marknaden haft en preferens för tillväxt sedan finanskrisen 2008-2009. Tio år före det var det värde som investerarna föredrog och denna väderförändring utlöstes av IT-bubblans kollaps.

Ränteeffekten är konstruerad

Jag har tidigare skrivit att en stigande ränta påverkar aktier där intäkterna ligger långt fram i tiden. Isolerat sett är detta naturligtvis korrekt. Den långa räntan går visserligen upp, men i ett historiskt perspektiv är den fortfarande låg.

Så vad sägs om följande resonemang/teori som Ann Guntli från RMB Capital nämner i en kommentar till Forbes:

– Den ekonomiska tillväxten har varit trög efter finanskrisen och eftersom investerare inte har hittat tillväxt i ekonomin har de sökt tillväxt i företag. Så det är inte räntan som är problemet, det är en svag ekonomisk tillväxt, hävdar Guntli.

Dessutom har FAANG-företagen levererat mycket större tillväxt och inte minst resultat än de flesta av oss kunde ha föreställt oss. Därmed har ”rallyt” kunnat pågå länge.

Jag tycker att Ann Guntlis resonemang har något. Trots allt har räntorna gått upp och ner tidigare och då pratade inte många om effekten detta hade på tillväxtaktier. Argumentet om effekten av stigande räntor verkar därmed något konstruerat.

Och den ekonomiska tillväxten? Joe Biden är redan på god väg att genomföra omfattande reformer. Den demokratiske presidenten har redan höjt minimilönen för offentligt anställda från 10,95 dollar till 15 dollar i timmen. Dessutom finns det andra åtgärder och en historiskt stor satsning på infrastrukturen. Tillväxten kommer utan tvekan att komma, men det kan tänkas att den blir något skör på grund av den ökande skuldbördan.

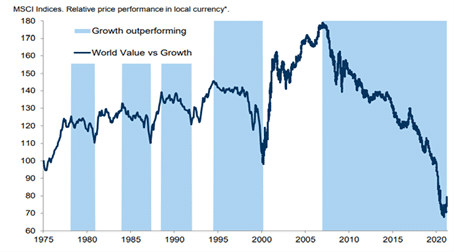

Om vi tittar på följande graf, finns det indikationer på att vi redan är vid ett vägskäl:

Det är alltså en del som talar för att vi står inför en eventuell väderomställning. Betyder en eventuell sektorrotation att vi ska vikta ner i teknik-aktier? Låt oss titta på värderingarna.

Värderingarna pekar på klara köpkandidater

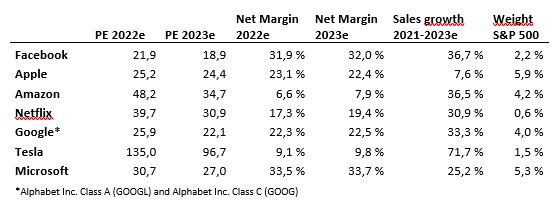

Tabellen nedan visar nyckeltal för FAANG-aktierna samt Tesla och Microsoft:

Enligt min mening är Google (Alphabet) och Facebook bra köp. I vinst (price/earnings) prissätts de två aktierna på ungefär samma nivå som S&P 500-indexet (22x nästa år).

Tillväxtutsikterna för de båda företagen är mycket bra. Förutom tillväxt värdesätter jag stabila/stigande marginaler. Här presterar de också bra och jag ser ingen anledning till varför man inte ska äga Facebook och Google.

Om vi tittar på Apple är inte aktien särskilt dyr, men tillväxtutsikterna är måttliga. Därför avvaktar jag.

Microsoft är visserligen inte en del av FAANG-företagen, men verkar fortfarande inom samma sektor. Företaget är lite dyrt, åtminstone något dyrare än Apple. Å andra sidan är tillväxten bättre, men inte tillräckligt bra för att aktien ska kunna lämna ”hold”-kategorin.

När det gäller Netflix tror jag att konkurrensen kommer att bli tuff i framtiden, inte minst på grund av nya konkurrenter som exempelvis Disney.

Amazon är för dyr i multiplar och är därför inte en aktie jag vill köpa på dagens nivå.

|

Blanka Tesla

Tesla finns inte heller i FAANG-förkortningen, men som en viktig aktör inom teknik- och tillväxtsektorn är det en självklarhet att inkludera dem i artikeln. Här har jag inte sett något, rent fundamentalt, som kan försvara dagens värdering. Problemen är bland andra:

- Man uppskattar 9,1% och 9,8% i nettomarginal i 2022 och 2023. För mig verkar detta mycket optimistiskt för ett företag med stark tillväxt. Om vi tittar på den tyska biltillverkararen BWM, som är känd för att vara en pengamaskin, så nådde de 7,3% i 2018. Volkswagen och Daimler låg på 4-5%.

- Daimler, BWM och Volkswagen är alla prissatta till cirka 0,3x EV/sales för 2022e. Tesla är prissatt till nästan 10x EV/sales för 2022e. Det innebär att Tesla är cirka 30 gånger så dyr…

PS! Den kritiska läsaren kommer förmodligen att påpeka att många av dessa företag kommer att stöta på motvind i form av regleringar. Detta gäller till stor del anklagelser om missbruk av marknadsmakt och ökad skattepress.

Jag tror också att detta kommer, men för enkelhetens skull har jag utgått ifrån att man tagit höjd för detta i analytikernas uppskattningar. Dessutom säger min erfarenhet att det tar tid innan vi ser den stora effekten av detta.

Hos nätmäklaren Markets kan du handla alla de företag som nämns i den här artikeln. På MarketsX har du dessutom möjlighet att både korta (blanka) och lång i CFD-aktier med hävstång.