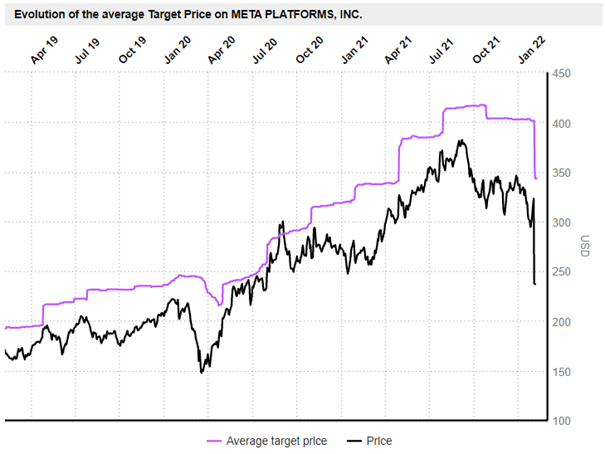

Börsen präglas av nervositet just nu. Även FAANG-bolagen märker av turbulensen, men enligt de senaste kvartalsrapporterna klarade sig trots allt de flesta bra. Förutom Mark Zuckerberg och Meta Platforms – här försvann över 30 % av värdet på en vecka. Vår analytiker varnar teknikinvesterare om vägen framåt Meta Platforms, men är samtidigt positiv till några av de andra FAANG-bolagen.

Det fanns mycket att se fram emot i de amerikanska teknikjättarnas kvartalsrapporter. Ändå blev Meta Platforms (tidigare Facebook) uppmärksammat för nedslående siffror, eländig guidance och en överraskande minskning av antalet dagliga användare.

Företagets många problem börjar nu fördjupas och skrämmer många – inklusive investerare, användare och regeringar. Aktien har länge ansetts vara en tillväxtaktie, men vi ser nu signaler om att de dagarna kan vara räknade. Aktien rasade 26 % på rapporten och över 200 miljarder USD i aktieägarvärde gick förlorat.

| Bli en skicklig trader – Anmäl dig till kostnadsfri e-kursKlicka här |

Meta Platforms – bumerangen tillbaka i huvudet?

Meta Platforms levererade godkända intäkter (33,67 miljarder USD mot förväntade 33,4 miljarder USD), men EPS slutade på svaga 3,67 USD mot förväntade 3,84 USD. Mycket värre var företagets guidance för det kommande kvartalet (27-29 miljarder USD mot förväntade 30,15 miljarder USD), vilket ger en mycket nedslående årlig tillväxt på 3-11 %.

Det mesta av ledningens genomgång var problematisk och nedslående: Facebooks dagliga användare föll för första gången, hård konkurrens rapporteras från TikTok och Apples operativsystem skapar stora problem. Ledningen bedömer att utmaningarna kommer att minska intäkterna 2022 med så mycket som tio miljarder USD. Investerare svarade med massflykt och aktien rasade hela 26 % på rapporten.

Tänk dig om före du köper

Om du fokuserar uteslutande på multiplar, så verkar aktien vara billig just nu. Men jag är skeptisk, och det finns ett antal saker att tänka på innan du försöker dig på att bottenfiska:

- Konsensus har vänt: Det tar alltid lite tid innan analytikers uppskattningar uppdateras. Därmed har troligen Bloomberg, S&P etc. för höga tillväxt- och resultatestimat. Detta ger artificiellt gynnsamma multiplar.

- Facebook: Kan inte längre locka unga användare och antalet dagliga användare har stagnerat. Om investerare inte längre betraktar Meta Platforms som ett tillväxtbolag, då talar vi om en helt annan prissättning av företaget.

- Regulatoriska frågor: USA:s myndigheter har intensifierat sina attacker mot “Big Tech” och Meta platforms i synnerhet. Faran för att bolaget tvångsupplöses är reell, även om det kan ske efter år i domstol. Det pågående whistleblower-fallet är bensin på elden.

- Metaverse: Motståndet mot företagets nya projekt, metaverse, blir större och större. Bland annat har whistleblower Frances Haugen uttalat sig mycket kritiskt om satsningen. Och folk lyssnar på henne. Även investerare börjar ställa frågor och impact investmentbolaget Arjuna Capital har med stöd från Storebrand Asset Management krävt en närmare granskning av metaverse. Natasha Lamb från Arjuna Capital säger: “… ….the same issues Facebook is reckoning with—discrimination, human and civil rights violations, incitement to violence, and privacy violations—will only be heightened in the metaverse. That’s why investors need to understand the scope of these potential harms and weigh in on whether or not this is a good idea, before we throw good money after bad.. . Bara i år kommer tio miljarder USD att investeras i metaverse. Då är det problematiskt om investerare börjar tvivla på satsningen. Visserligen är det hittills bara en handfull investerare som har uttalat sig kritiskt, men jag är säker på att det kommer att bli många fler och risken är stor för att det får konsekvenser.

|

- Apple: Har med sitt App Tracking Transparency-system skapat stora problem för Meta Platforms. Det har inte bara blivit mycket svårare för Facebook att generera riktad reklam; det har också blivit svårt att mäta resultat. Intäktsbortfallet från detta beräknas som sagt till tio miljarder USD bara i år.

- Mark Zuckerberg: Har en mycket framträdande roll i företaget, men han är enligt mig inte rätt person att manövrera Meta Platforms ur alla problem. Han börjar bli en “liability” för företaget, men han kommer inte att dra sig tillbaka.

- Fallande kniv: Det sägs att man ska vara försiktig när man försöker att fånga «fallande knivar», dvs köpa aktier som har fallit kraftigt. Det är väldigt svårt att köpa på botten, och det är inte säkert att det stora fallet är en överreaktion.

Betyder detta att du bör korta aktien? På kort sikt tror jag att det kan gå åt båda hållen, men på lång sikt anser jag att en kort position är intressant.

Du kan enkelt korta (blanka) Meta eller andra aktier via CFD-kontrakt hos nätmäklare som Markets.com. Hos Markets kan du även investera i vanliga aktier från många av världens börser.

Osäkerhet trots bra siffror

De andra teknikjättarna levererade mestadels bra siffror. Det var faktiskt ganska mycket läsning att njuta av. Ändå vittnar stora prisförändringar om en nervös marknad. Amazon föll 7,8% före siffrorna, men fick därefter en 13% återhämtning på bra siffror.

Netflix hade också ett bra kvartal, men föll 21,8% på uttalanden om ökad konkurrens, vilket ser ut som en överreaktion. Jag tror att det är dags att vikta ned i tech, åtminstone aktierna med höga multiplar.

Apple

Alla bolagets affärsområden, utom iPad, levererade bättre siffror än förväntat. Totalt kom intäkterna in på 123,9 miljarder USD mot förväntade 118,7 miljarder USD. EPS slutade på 2,10 USD mot förväntade 1,89 USD och bruttomarginalen nådde hela 43,8 % mot förväntade 41,7 %.

Bolagets VD, Tim Cook, talade vidare om bättre tillgång till minneschips och att försäljningen förväntas öka rejält under nästa kvartal. Aktien steg runt 5 % i eftermarknaden.

Apple ger ingen guidance på grund av den ekonomiska osäkerhet som orsakas av covid-19. Det var flera faktorer som indikerade ett starkt kvartal, bland annat stor efterfrågan på företagets nya iPhone 13 och det faktum att fjärde kvartalet nästan alltid är starkt på grund av julhandeln. Samtidigt har Apple drabbats relativt hårt av bristen på minneschips, vilket ledde till en merkostnad på hela sex miljarder USD under tredje kvartalet.

Apples ledning har tidigare meddelat att kostnaderna skulle bli ännu högre under fjärde kvartalet och mot bakgrund av detta var kvartalet enligt mig väldigt starkt.

Netflix

Streamingbolaget hade faktiskt ett bra kvartal. Omsättningen låg som väntat på 7,71 miljarder USD medan vinsten per aktie på 1,33 USD var långt över uppskattningen (0,88 USD). Ändå är detta långt under siffrorna för första kvartalet 2021 som då var 3,19 dollar. Sedan sänktes dock kostnaderna kraftigt på grund av covid-19, så kvartalet borde inte vara representativt. Bolaget rapporterade vidare om ökad konkurrens och flera påpekade att tajmingen för detta var dålig då företaget just höjt prenumerationspriserna i både USA och Kanada.

Bolaget spår även att antalet nya abonnenter under det kommande kvartalet kommer att minska, och det var detta som utlöste kurskraschen. Netflix förväntar sig 2,5 miljoner nya prenumeranter nästa kvartal, långt under sista kvartalet 2020, som kom in på nästan fyra miljoner. De senaste fem åren har företaget fått i snitt 26,5 miljoner nya kunder om året, så ett kvartal med bara 2,5 miljoner framstår som svagt. Enligt hemsidan The Motley Fool förväntades så många som 6,9 miljoner nya kunder, men jag tycker att vi ska ta den uppskattningen med en nypa salt.

| Bli en skicklig trader – Anmäl dig till kostnadsfri e-kursKlicka här |

Det är fortfarande förståeligt att det ställs frågor om företagets tillväxt, men jag tycker inte att vi ska sörja i förskott. Till exempel har Michael Nathanson, analytiker på analysföretaget MoffettNathanson, nedgraderat det förväntade antalet nya kunder till 20 miljoner för hela 2022. Han är mer bekymrad över Netflix förmåga att skapa kvalitetsinnehåll än det svaga kvartalet. Investerarlegenden Bill Ackman verkar inte heller vara särskilt orolig och han använde fallet till att köpa på sig aktier. Ackman är nu i topp 20 av bolagets största aktieägare.

Amazon

Bolagets aktie sjönk som nämnt med hela 7,8 % innan redovisningen kom. Siffrorna var dock bra och EPS krossade analytikernas förväntningar samtidigt som intäkterna nådde mer eller mindre konsensus. Aktien steg drygt 13 % på rapporten.

För första gången lämnade Amazon siffror för annonsintäkter, som nu definieras som ett separat affärsområde. Omsättningen här var hela 9,7 miljarder USD, och med det är företaget tredje störst efter Google och Facebook. Företagets molntjänst levererade också starka siffror med en omsättning på 17,8 miljarder USD, en ökning med 40 % från förra året. Amazon meddelade också att de höjer priset på Amazon Prime-medlemskap, vilket signalerar hög betalningsvilja.

Allt går dock inte som det ska för företaget. Särskilt problematiskt är en stramare arbetsmarknad. Det har inneburit att företaget har fått höja lönerna och införa signing-bonusar. Dessutom rapporterar företaget att det märker av ett inflationstryck. Båda tillskrivs omikronvarianten. Personligen är jag också osäker på tillväxten framöver, nu när vi förmodligen kliver ur pandemin.

Alphabet, Googles moderbolag, rapporterade ett mycket starkt kvartal. Omsättningen slutade på 75,3 miljarder USD mot förväntade 72,2 miljarder USD och EPS slutade på 30,69 USD mot förväntade 27,34 USD. Aktien gick upp runt 9 % i eftermarknaden.

Det fanns mycket att se fram emot i rapporten. Alla bolagets rapporteringsområden, med undantag för Youtube, levererade bättre än förväntat. Huvudområdet reklam visar stark tillväxt och försäljningen har ökat med över 32 % jämfört med samma period förra året. Bolagets ledning räknar med att tillväxten fortsätter i samma takt framöver. I övrigt delas aktien 1/20 (split) med verkan från juli.

Orsaken till de lite svaga Youtube-siffrorna finns i konkurrensen från TikTok. Googles tillväxthistoria är i stort sett intakt och företaget ägnar lite uppmärksamhet åt inflation och Apples nya operativsystem, vilket skapar huvudbry för många andra aktörer.

Microsoft

Hade också ett bra kvartal och både omsättning och vinst per aktie var något bättre än väntat. Aktien föll dock något efter rapporten, men gick upp efter en positiv guidance för det kommande kvartalet.

Tesla

Elon Musks elbilsföretag redovisade också ett stabilt kvartal. Intäkterna var 17,7 miljarder USD mot förväntade 16,57 miljarder USD, och EPS kom in på 2,52 USD mot förväntade 2,36 USD. Tesla har inte kunnat producera med full kapacitet på grund av “supply chain-problem” och varnade för att dessa problem i värsta fall kan pågå resten av året. Samtidigt ökade bruttomarginalen till 27,4 %, jämfört med 26,6 % föregående kvartal. Det är imponerande.

Varningen om “supply chain issues” fick aktien att öppna ner i eftermarknaden, men så småningom blev kursen grön.

Tesla kommer inte med någon ny modell i år. Fokus kommer dock att ligga på utveckling av nya modeller och uppskalning av produktionen vid företagets nya megafabriker.

Värdering och analys

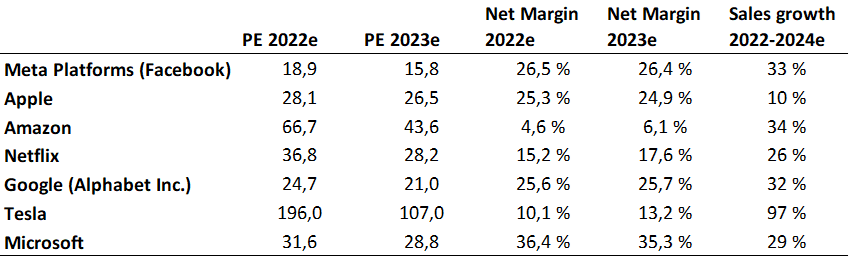

Bland aktierna ovan ser jag bara en uppenbar köpkandidat: Google. Bolaget är helgjutet, det växer bra och aktien är fortfarande relativt bra prissatt.

Apple har stigit runt 10 % sedan sist jag skrev om teknikjättarna, så en del av uppsidan har tagits bort. Ändå kan det vara en trygghet att äga aktien i en marknad som jag tror kan bli volatil, så man gör inte så mycket fel om man köper den. Detsamma gäller för Microsoft.

| Gå med i vår Facebook-grupp – Svenska daytradersKlicka här |

Jag tycker att Amazon fortfarande är en självklar blanknings-kandidat. Aktien är dyr, och jag tror att företaget kommer att göra investerarna besvikna med dålig tillväxt i framtiden. De har inte heller de bästa marginaler, vilket gör dem sårbara.

Som du kanske har märkt, om du har läst hela artikeln är jag också väldigt skeptisk till Meta Platforms. På sikt är detta en tydlig blanknings-kandidat.

Tesla och Netflix är dyra (fortfarande), men jag skulle vara försiktig med att blanka dem. När jag tittar på Tesla är det svårt att komma runt att bolaget drivs extremt bra och för Netflix del tror jag att fallet kan ha tagit en stor del av nedsidan.