“Sell in May and go away” är ett av världens mest spridda tradingordspråk. Idén: aktier presterar sämre under sommarhalvåret (maj–okt) än vinterhalvåret (nov–apr), så kliv ur i maj och kliv in igen i november. Vi backtestade regeln på S&P 500 från 1950 till idag, tittade på senaste fem åren separat och provade en enkel förbättring med ett trendfilter.

Kort svar: säsongseffekten är reell, men den klassiska regeln har slagits sönder av Buy & Hold senaste fem åren. Med ett enkelt MA10-trendfilter får man däremot en regel som över lång tid slår Buy & Hold på alla mätetal — och som dessutom är handelsbar med två beslut per år.

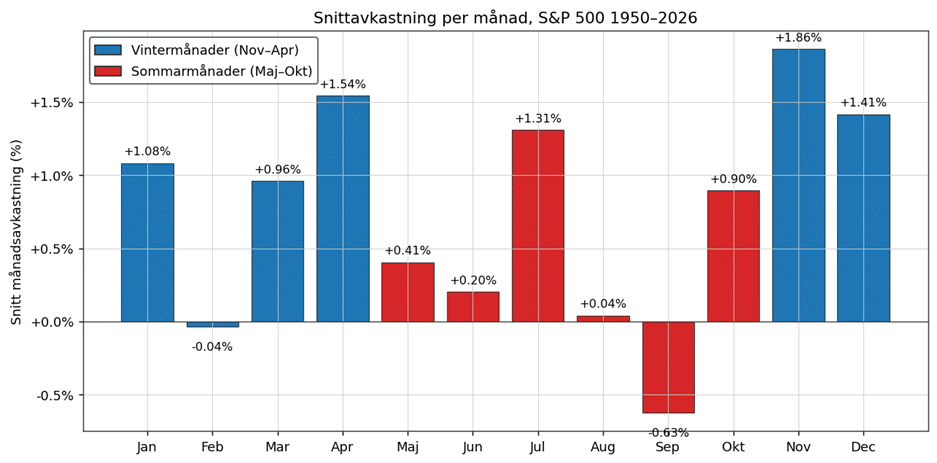

Genomsnittlig månadsavkastning S&P 500, 1950–2026. Blå = vinterhalvår (Nov–Apr), röd = sommarhalvår (Maj–Okt).

|

Stämmer det? Vad statistiken säger

Vi laddade ner daglig data för S&P 500 (^GSPC) från och med januari 1950 och beräknade snittavkastningen för varje månad. Vintermånaderna november till april har levererat 1,14 % per månad i snitt mot 0,38 % för sommarmånaderna — tre gånger så mycket.

De starkaste och svagaste månaderna:

- November +1,86 % — starkast hela året, vinner i 70 % av åren.

- April +1,54 % och december +1,41 % — de andra två toppmånaderna.

- September –0,63 % — den enda månad med negativ snittavkastning sedan 1950. Vinner bara 45 % av åren.

- Augusti och februari är i princip 0 (+0,04 % respektive –0,04 %).

Effekten är inte bara amerikansk — akademiska studier har hittat samma mönster i 36 av 37 testade länder. Den drivs av reala flöden (semesterperioder, skatteoptimering, lägre handelsvolymer på sommaren) snarare än mätfel.

Frågan är om man kan översätta det här mönstret till en strategi som faktiskt slår en passiv investering.

Klassisk Sell in May – funkar inte längre

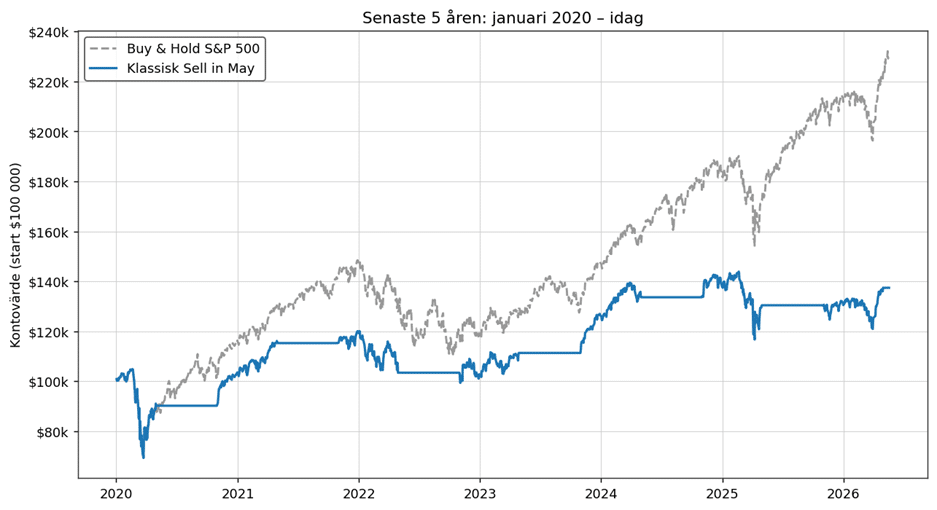

Den ursprungliga regeln säger: köp S&P 500 sista handelsdagen i oktober, sälj sista handelsdagen i april, sitt utanför resten av tiden. Det fungerade bra historiskt för riskreduktion — men senaste fem åren har strategin tappat tvåsiffrigt mot Buy & Hold:

Senaste 5 åren, januari 2020 – maj 2026. Klassisk Sell in May (blå) har stannat på $137k medan Buy & Hold (grå) dragit upp till $231k.

Sedan 2020 har Buy & Hold gett 13.9 % per år — $100 000 har blivit drygt $230 000. Klassisk Sell in May har stannat kvar på cirka $140 000. Två kraschar (covid i mars 2020 och björnmarknaden 2022) inföll dessutom mestadels under vinterhalvåret, så strategin var ute ur marknaden under många av de starkaste sommarmånaderna och kvar i exakt fel ögonblick. Sämsta möjliga timing.

Slutsatsen är att man behöver mer än bara en kalenderregel. Två beslut per år utan koll på var marknaden faktiskt befinner sig fungerar inte i dagens marknad. Det är där trendfiltret kommer in.

|

Den smarta versionen – MA10-trendfiltret

Den klassiska regelens stora svaghet är att den inte vet om vi befinner oss i en uppåt- eller nedåttrend. Att sälja i maj 2020 — bara veckor efter en av historiens snabbaste återhämtningar — är uppenbart en dålig idé.

Det enkla fixet är att lägga till en trendkoll vid maj-beslutet. Regeln blir då:

- Sista handelsdagen i april — kolla om S&P 500 ligger under sitt 10-månaders glidande medelvärde (MA10).

- Om indexet är UNDER MA10: sälj allt, stå utanför hela sommaren.

- Om indexet är ÖVER MA10: stanna kvar i marknaden hela sommaren.

- Köp tillbaka sista handelsdagen i oktober — alltid, oavsett.

Du behöver alltså bara titta på en sak (MA10), en gång per år (sista april), och fatta ett binärt beslut. MA10 på månadsdata motsvarar ungefär 200-dagars MA på dagsdata — samma trendfilter som ligger bakom de mest robusta trendstrategierna sedan Faber publicerade sin tactical asset allocation-modell 2006.

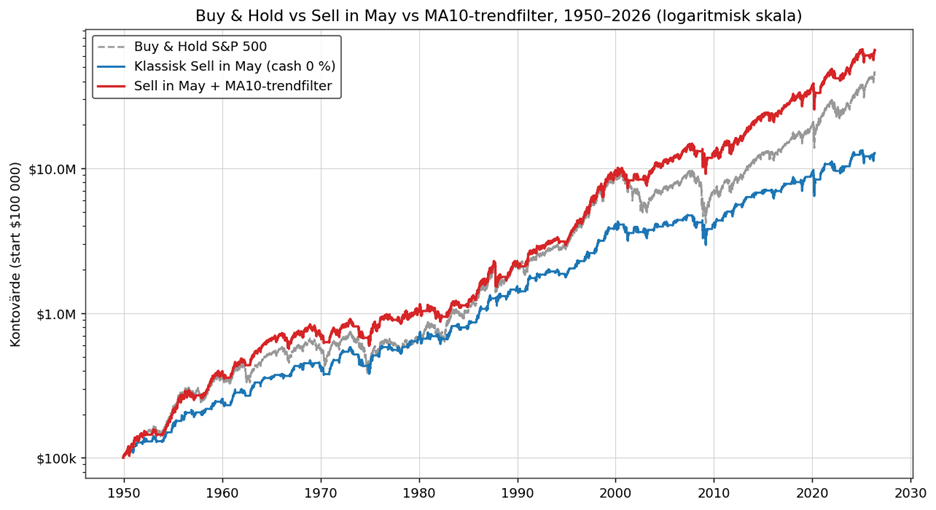

Buy & Hold (grå), klassisk Sell in May med cash 0 % (blå) och Sell in May + MA10-trendfilter (röd), 1950–2026. Logaritmisk skala.

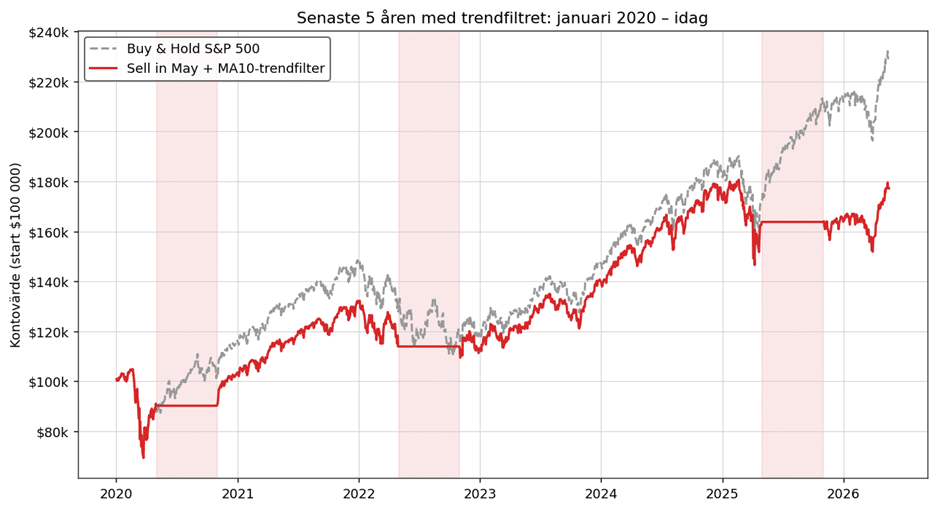

Och så här ser det ut för samma senaste 5-årsperiod, fast med trendfiltret aktivt — röda fält markerar de tre tillfällen filtret triggat exit maj–okt:

Senaste 5 åren med trendfiltret aktivt. Röda fält = år där MA10 sa exit (2020, 2022, 2025).

Resultatet på lång sikt, från 1950 till idag:

- $100 000 → $45.8 miljoner med Buy & Hold (8.34 % CAGR).

- $100 000 → $65.4 miljoner med MA10-trendfiltret (8.85 % CAGR).

- Maxdrawdown: -38.2 % mot Buy & Holds -56.8 %.

- Sharpe-kvot: 0.68 mot Buy & Holds 0.59.

- Exponering: 85 % av tiden i marknaden (Buy & Hold är 100 %).

Skillnaden är 0,5 procentenheter i årlig avkastning, men ränta på ränta över 76 år förstorar det till $20 miljoner extra på samma startkapital. Och du sitter undan från de värsta kraschen — maxdrawdown är nästan exakt halverad.

Hur ofta triggar filtret en exit?

Det här är en viktig kontroll. Av 77 april-månader sedan 1950 har MA10-filtret triggat exit i 22 år — alltså cirka 29 % av tiden. Det är inte ett extremt sällsynt event, vilket är bra ur signifikanssynpunkt: vi pratar om 22 faktiska signaler, inte ett par enstaka utslag som råkat ligga rätt.

Exit-åren fördelade sig så här:

- 1950-tal: 1952, 1953, 1957 (3 år)

- 1960-tal: 1960, 1962 (2 år)

- 1970-tal: 1970, 1973, 1974, 1977 (4 år)

- 1980-tal: 1980, 1982, 1984, 1988 (4 år)

- 1990-tal: 1990, 1994 (2 år)

- 2000-tal: 2001, 2002, 2008, 2009 (4 år)

- 2010-tal: (inga år)

- 2020-tal: 2020, 2022, 2025 (3 år hittills)

Filtret triggade som man hade hoppats inför de stora björnmarknaderna — 1973–74, 2001–02, 2008. Men det är inte felfritt. 2020-exiten visade sig bli en dyr miss eftersom covid-rallyt redan hade börjat innan sista april, så strategin stod utanför sommaren 2020 medan B&H sköt iväg. Sommaren 2022 var det däremot precis rätt — full björnmarknad. Och årets (2025) exit är fortfarande pågående.

Detta är poängen: trendfiltret är inte magiskt. Det missar ibland, men över 76 år har det varit rätt tillräckligt ofta för att leverera halverad drawdown och något högre avkastning än passivt ägande.

Två strategier sida vid sida

| Strategi | CAGR% | TotRet% | Sharpe | MaxDD% | Expo% |

| Buy & Hold S&P 500 | 8.34 | 45739.0 | 0.59 | -56.8 | 100.0 |

| SiM + trendfilter | 8.85 | 65280.0 | 0.68 | -38.2 | 85.0 |

Så använder du det

Du behöver inte vara aktiv trader för att följa regeln. Steg för steg:

1. Sista handelsdagen i april

Slå upp S&P 500 (eller VOO, SPY — vilken bred S&P-ETF du föredrar) på TradingView, Yahoo Finance eller Stockcharts. Lägg upp en 10-månaders glidande medelvärde (10-month SMA). Stänger indexet över sitt MA10? Stanna kvar i marknaden. Stänger det under? Sälj.

2. Om du sålde — sitt på cashen hela sommaren

Lägg pengarna i en kort räntefond, ett räntebärande sparkonto eller en penningmarknadsfond. Stretchen från maj till oktober är ungefär 6 månader, så även 3–4 % ränta gör skillnad. Du behöver inte göra något annat förrän:

3. Sista handelsdagen i oktober — köp tillbaka

Oavsett vad MA10 säger nu — köp tillbaka din S&P 500-position. Vinterhalvåret är historiskt starkt nog att rättfärdiga att vara i marknaden även om trenden ser svag ut just då. Återhämtningar tenderar att starta på senhösten.

Tre handelstillfällen per år (ett eventuellt) — det är hela strategin. Och statistiken bakom är 76 år lång.

|

Sammanfattning

Säsongseffekten i “Sell in May” är reell — vintermånaderna har gett tre gånger så hög snittavkastning som sommarmånaderna sedan 1950. Men den klassiska regeln med två kalenderbestämda trades per år håller inte längre, vilket senaste fem årens utveckling visar tydligt.

Den intressanta upptäckten är hur enkelt regeln kan slipas till. Lägg till ett MA10-trendfilter vid sista april — sälj bara om indexet är under sitt 10-månaders glidande medelvärde — och du får en strategi som över 76 år har gett 8.85 % CAGR mot Buy & Holds 8.34 %, till halverad drawdown. På $100 000 startkapital är skillnaden $20 miljoner.

Filtret triggade 22 exits över 77 år. Inte alla var rätt — 2020 var en dyr miss — men de stora björnmarknaderna 1973–74, 2001–02 och 2008 missades inte. Två handelsbeslut per år, 200-dagars MA-koll en gång — det är hela arbetet.

Metod & data

Backtest på dagliga stängningskurser för S&P 500 (^GSPC) 1950-01-03 till 2026-05-18. Trendfilter-regel: vid sista handelsdagen i april — om månadsstäng < 10-månaders MA, stå utanför 1 maj – 31 okt (cash 0 % ränta för tydlighet). Annars i marknaden hela året. Återinträde sista handelsdagen i oktober oavsett. Transaktionskostnader 1 baspunkt per ben.

Disclaimer

All trading innebär risk. Historisk avkastning är ingen garanti för framtida avkastning. Ingenting i den här artikeln är investeringsrådgivning — gör din egen research innan du allokerar kapital.