Att hålla aktier över helgen innebär en extra stor risk på helgen när börsen är stängd. Krig, presskonferenser, Asien-krascher som öppnar måndag morgon. Guld gör det motsatta. När folk är nervösa inför helgen flyttar pengar till säkrare hamnar — och guld är en av dem.

Det här är en strategi som bara handlar en dag i veckan: torsdag close till fredag close. Vi backtestar den från 2010 till idag, och visar sedan hur ett enkelt VIX-filter förvandlar en blygsam edge till en av de smidigaste komponenterna man kan lägga i en portfölj.

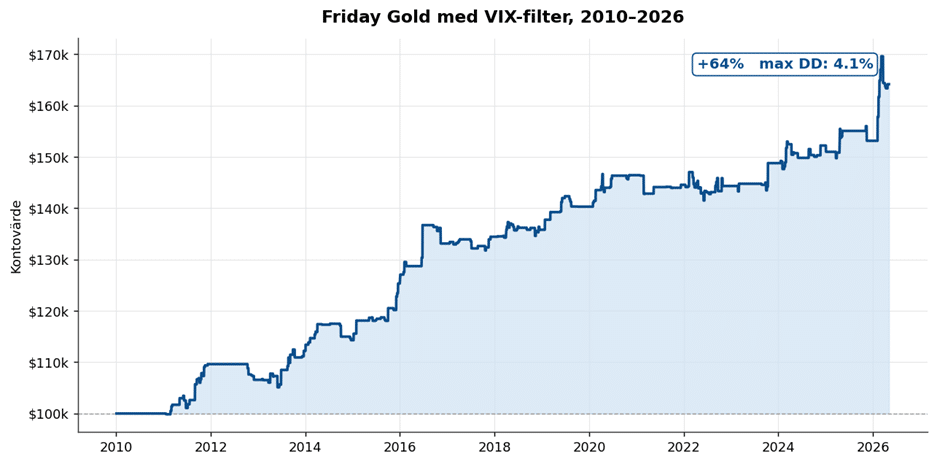

Friday Gold med VIX-filter, 100 000 dollar startkapital, 2010–2026.

Varför fredagar i guld?

Två saker händer ihop på fredagar:

- Aktiemarknaden ska in i en stängd helg. Traders som inte vill bära helgrisken över två dagar minskar exponering på fredag eftermiddag.

- Guld blir alternativet. När risksparande dyker upp i veckoslut tar safe haven-flöden över.

Det här är inte ny information för proffsen. Men det är heller inte arbitrerat bort. Effekten är liten varje enskild fredag — men den summerar sig.

Strategin i sin enklaste form

Reglerna är så enkla att du kan skriva dem på en post-it-lapp:

- Köp guld på torsdag US close (Kl. 22.00 svensk tid).

- Sälj på fredag close.

- Upprepa varje vecka.

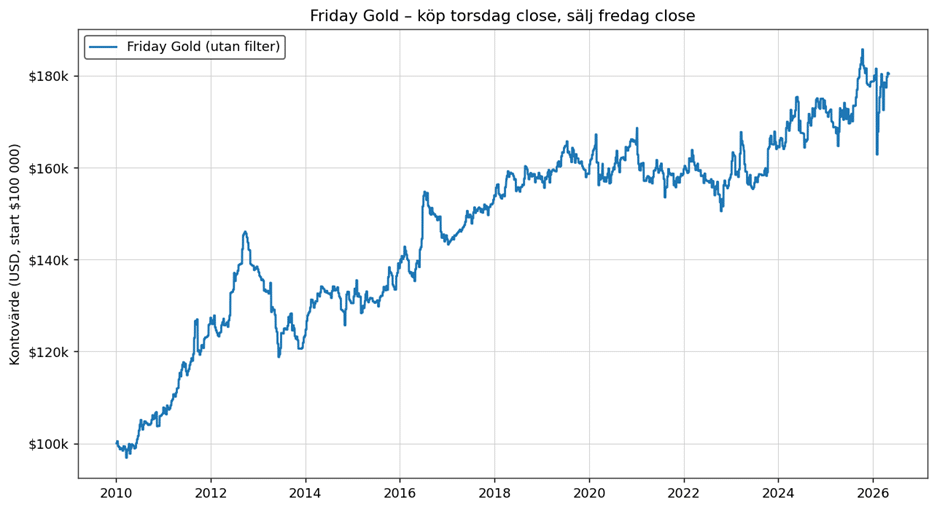

Vi börjar med 100 000 dollar 2010-01-01 och kör fram till idag — knappt 16 år av data. Varje fredag som signaleras allokeras 100% av kontot till GLD, sedan tillbaka till cash på fredag close. Inga filter, inga undantag.

Friday Gold utan filter, 2010-2026. Klar uppåttrend men flera tunga drawdowns.

|

Resultatet: 80.3% total avkastning, 3.68% CAGR, max drawdown -18.7%, Sharpe 0.51. Strategin har tagit 827 trades med 54.8% vinstgrad och en snittvinst på 0.077% per trade.

En tydlig edge — men en max drawdown på över 18% är inget man väljer som ensam strategi. Frågan är: kan vi ta bort de värsta perioderna utan att förstöra avkastningen?

Det smarta filtret: vad VIX säger om marknadens nerver

VIX kallas för marknadens ‘rädsleindex’. Det mäter hur mycket volatilitet investerare förväntar sig i S&P 500 de närmaste 30 dagarna. Hög VIX = nervöst. Låg VIX = lugnt.

Det finns även en tre-månaders version: VIX3M. Den mäter samma sak fast 90 dagar fram. Och det är när vi tittar på förhållandet mellan dessa två som det blir intressant.

Räkneexempel med dagens kurser:

- VIX = 18.29 (per 2026-05-04)

- VIX3M = 21.05

- Ratio = VIX / VIX3M = 0.869

När ratio är låg (under ~0.85) är marknaden i normalläge — investerare är mer nervösa över framtiden än över nästa månad. Det är ‘allt är lugnt’. När ratio närmar sig 1.00 säger marknaden istället att kortsiktig volatilitet börjar närma sig långsiktig — något händer just nu. Och när den går över 1.00 är det panikregim.

Guld-edgen på fredagar är som starkast i mellanzonen — när ratio ligger i rullande decile 6 till 9 (ca 0.91 till 1.00). Inte lugnt, men inte heller panik. Det är där pengar börjar söka säkrare hamnar utan att marknaden redan har imploderat.

Regeln blir då:

- Gör trade endast om VIX/VIX3M ligger i rullande 252-dagars decile 6-9.

- Annars: stå utanför.

Med VIX-filter (blå) tas de värsta perioderna bort jämfört med ofiltrerad version (orange).

Vad händer? Vi tar bort 73% av alla trades — bara 223 kvar mot 827 tidigare. Men:

- Sharpe ratio ökar från 0.51 till 0.81 — en betydligt jämnare resa.

- Max drawdown krymper från -18.7% till bara -4.1% — en fjärdedel av risken.

- Snittvinsten per trade trippas från 0.077% till 0.228%.

- Vinstgraden går upp från 54.8% till 59.6%.

Vi handlar mer sällan, men varje trade är värd mer. Det är en bra ekvation.

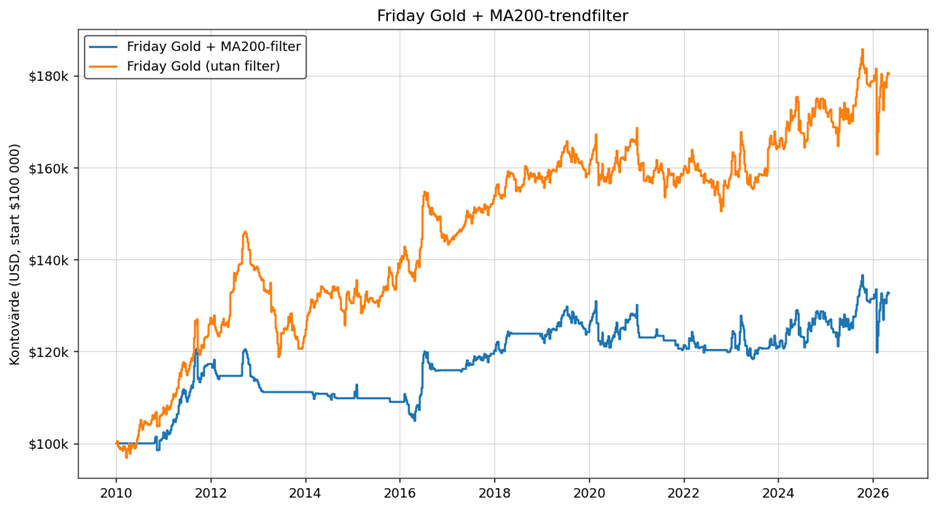

Och om vi testar ett trendfilter istället?

En klassisk fråga: kanske räcker det med att bara handla guld när det är i en uppåttrend? Vi testar att lägga till ett MA200-filter — ta bara trades när priset på GLD står över sitt 200-dagars glidande medelvärde.

MA200-filter (blå) — färre trades, men sämre resultat. Trendfilter funkar inte här.

Resultatet är överraskande. Med MA200-filter får vi 32.6% total avkastning, Sharpe 0.3 och max drawdown -13.0% — sämre på alla mätetal jämfört med både ofiltrerade och VIX-filtrerade versionen.

Slutsatsen är ren: edgen i Friday Gold är inte trend, den är riskaversion. Och det är därför VIX är ett bättre filter än prisåtgärd — VIX mäter just det vi vill fånga.

|

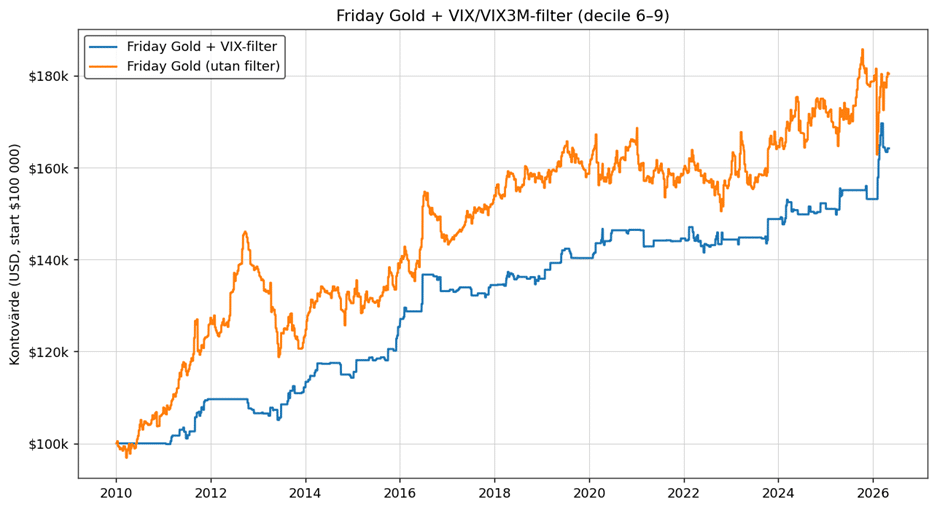

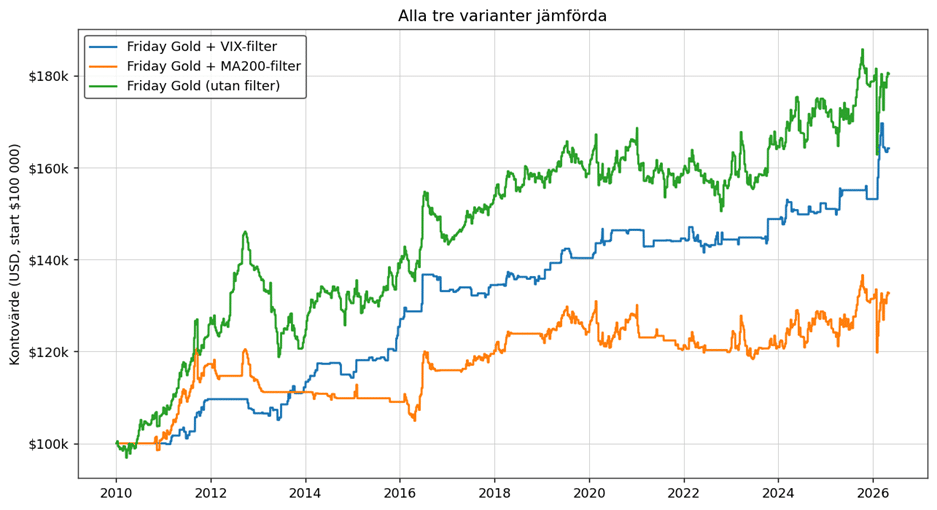

Alla tre varianter sida vid sida

Här är hela bilden — Ofiltrerad strategi, VIX-filter och MA200-filter, alla på samma backtestperiod (2010-01-01 till 2026-05-04, ungefär 16 år).

VIX-filter (blå) ger den mjukaste kurvan med lägst drawdown. MA200 (orange) underpresterar tydligt.

| Strategi | Trades | TotRet% | CAGR% | Sharpe | MaxDD% | Winrate% | AvgTrade% |

| Buy & Hold GLD | 1 | 277.7 | 8.48 | 0.58 | -45.6 | – | – |

| A) Friday Gold (utan filter) | 827 | 80.3 | 3.68 | 0.51 | -18.7 | 54.8 | 0.077 |

| B) Friday Gold + VIX-filter | 223 | 64.2 | 3.08 | 0.81 | -4.1 | 59.6 | 0.228 |

| C) Friday Gold + MA200-filter | 494 | 32.6 | 1.75 | 0.3 | -13.0 | 53.0 | 0.064 |

Notera särskilt skillnaden i drawdown. Buy & Hold på GLD har gett bäst absolut avkastning — men till priset av en 45% drawdown på vägen. Få sparare sitter kvar genom det. VIX-filtrerade Friday Gold rör sig inom en helt annan riskklass.

Hävstång — och var den passar in

Den filtrerade versionen har en låg Sharpe-ratio över 0.81 med max drawdown på bara 4.1%. Det är imponerande — men 3.08% CAGR är blygsamt om du kör den ensam.

Det är där hävstång kommer in. Just för att risken är så låg tål den att skalas upp. Med 2x exponering blir CAGR ungefär 6.2% och drawdown ~8.2%. Med 3x: ~9.2% CAGR och drawdown ~12.3%.

Men det är inte så vi använder strategin i praktiken — och det är inte så du borde använda den heller. Den är för låg-frekvent och för smal för att fungera ensam. Den verkliga styrkan visar sig när man kör den som en av flera okorrelerade komponenter i en bredare portfölj. Då summerar småblock som detta upp till något betydligt större än summan av delarna.

En praktisk detalj: GLD (största guld-ETF:en) stänger samtidigt som Wall Street, kl 22:00 svensk tid. På Markets kan du handla guld även efter den amerikanska stängningen, och om du vill köra strategin med hävstång finns den möjligheten där också.

Hur kollar du själv om signalen är aktiv?

Du behöver inte koda för att följa strategin. Två snabba sätt:

1. Snabbcheck via Yahoo Finance

Slå upp VIX och VIX3M på Yahoo. Dela värdena. Så här ser det ut just nu:

- VIX = 18.29

- VIX3M = 21.05

- Ratio = 18.29 / 21.05 = 0.869

Med dagens ratio på 0.869 ligger vi under signalbandet (decilen är 0.52, vi vill ha 0.60-0.90). Marknaden är alltså i ‘lugnt läge’ — ingen guldtrade den här fredagen.

Som tumregel duger även en enklare gräns: ratio mellan 0.91 och 1.00 är ungefär samma sak som decile 6-9 över de flesta historiska perioder.

2. Fråga AI

För dig som vill ha det ännu enklare — använd en AI med web-search (Perplexity, ChatGPT med Search-knappen påslagen, eller Claude med web-access). Klistra in den här prompten:

Slå upp dagens slutkurser för VIX (^VIX) och VIX3M (^VIX3M) på Yahoo Finance. Beräkna ratio = VIX/VIX3M. Säg sedan om vi är under 0.85 (“ingen trade — lugnt läge”), mellan 0.91 och 1.00 (“trade aktiv — köp GLD torsdag close, sälj fredag close”), eller över 1.05 (“ingen trade — paniknivå”). Visa de exakta värdena.

Du får svaret på 10 sekunder. Kör det på torsdag eftermiddag, efter Cboe-stängning ungefär 22:15 svensk tid.

Bra som komplement — inte som ensam strategi

Friday Gold + VIX-filtret är en av de mest okorrelerade strategierna man kan hitta jämfört med en typisk trend- eller momentumportfölj. Den handlar bara cirka 14 fredagar per år, fångar en specifik regim, och korrelerar nästan inte alls med vanliga aktiestrategier.

Det gör den till en idealisk komponent — men inte till ett komplett system. För att bygga en portfölj som faktiskt levererar kapital i marknaden behöver du flera sådana här pusselbitar som kompletterar varandra.

Vill du ha hela tradingstrategier — färdigbyggda?

Friday Gold-strategin är ett bra exempel på hur enkel statistisk forskning kan ge en användbar edge. Men att bygga en hel portfölj av sådana strategier — och faktiskt köra dem live — är en annan sak.

Det är där våra egna strategier kommer in. Två som vi själva använder och som finns tillgängliga via Nordic Traders:

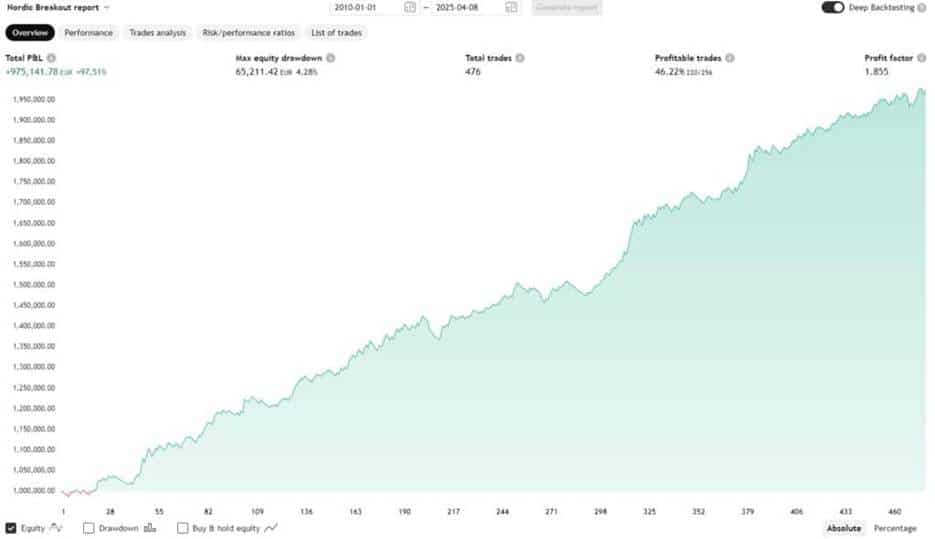

Nordic Breakout

En breakout-strategi inspirerad av svensken Kristjan Kullamägis metod. Den letar efter aktier som bryter ut ur konsolidering med tydlig kraft. Vinstgrad 46%, men snittvinnaren är 2,3 gånger större än snittförloraren.

Nordic Breakout — backtest 2010-2025. +97,5%, max drawdown 4,28%, profit factor 1,86.

Nordic HyperTrend

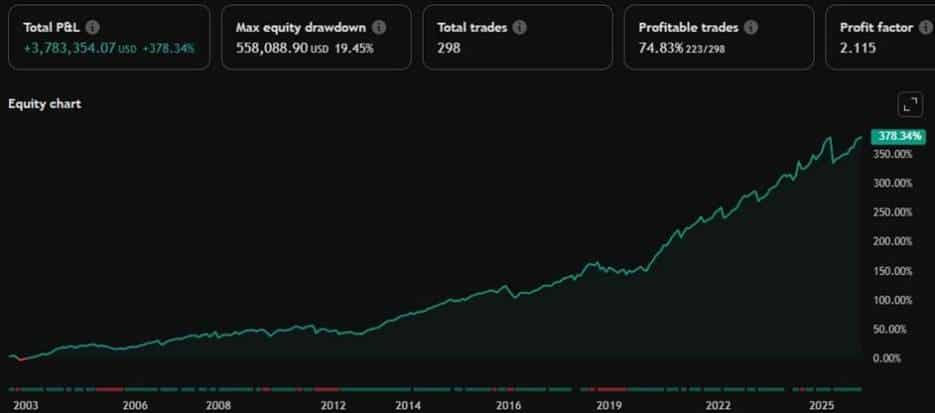

En ‘mean reversion inom trend’-strategi. Den handlar när Nasdaq dippar tillfälligt i en tydligt upptrend. Trendfiltret är 300-dagars MA, och entry är volatilitetsjusterad. Sedan release i juni 2025 har den vid ett tillfälle vunnit 10 trades i rad.

Nordic HyperTrend — backtest 2003-2025. +378%, vinstgrad 75%, profit factor 2,11.

Båda strategierna är fullt mekaniska, signalerar via TradingView-alerts direkt till din mobil, och kräver ingen daglig övervakning från dig.

Läs mer och få tillgång till strategierna här

Disclaimer

All trading innebär risk. Historisk avkastning är ingen garanti för framtida avkastning. Backtests inkluderar 1 baspunkts transaktionskostnad. Ingenting i den här artikeln är investeringsrådgivning — gör din egen research innan du allokerar kapital.